Estafas de Zelle y Venmo en 2026: por qué tu banco no te devolverá el dinero

Las estafas con apps de pago Zelle y Venmo costaron a los estadounidenses más de 870 millones en 2024, y la mayoría de víctimas nunca recupera el dinero. Conoce las 7 estafas más comunes y cómo protegerte antes de enviar fondos.

· Truvizy Research Team · 8 min read

TL;DR

Las estafas en Zelle y Venmo están diseñadas para esquivar la protección antifraude del banco. Como tú "autorizas" la transferencia, el banco suele tratar la pérdida como culpa tuya, aunque hayas sido engañado. Las 7 variantes más comunes incluyen estafas de compra falsa, llamadas de impostores, sobrepagos accidentales, cebo romántico, depósitos de alquiler, cobros por premios y trucos de "transferencia de prueba". Verifica a cada destinatario, nunca envíes dinero a alguien que no hayas conocido en persona y usa tarjeta de crédito para compras.

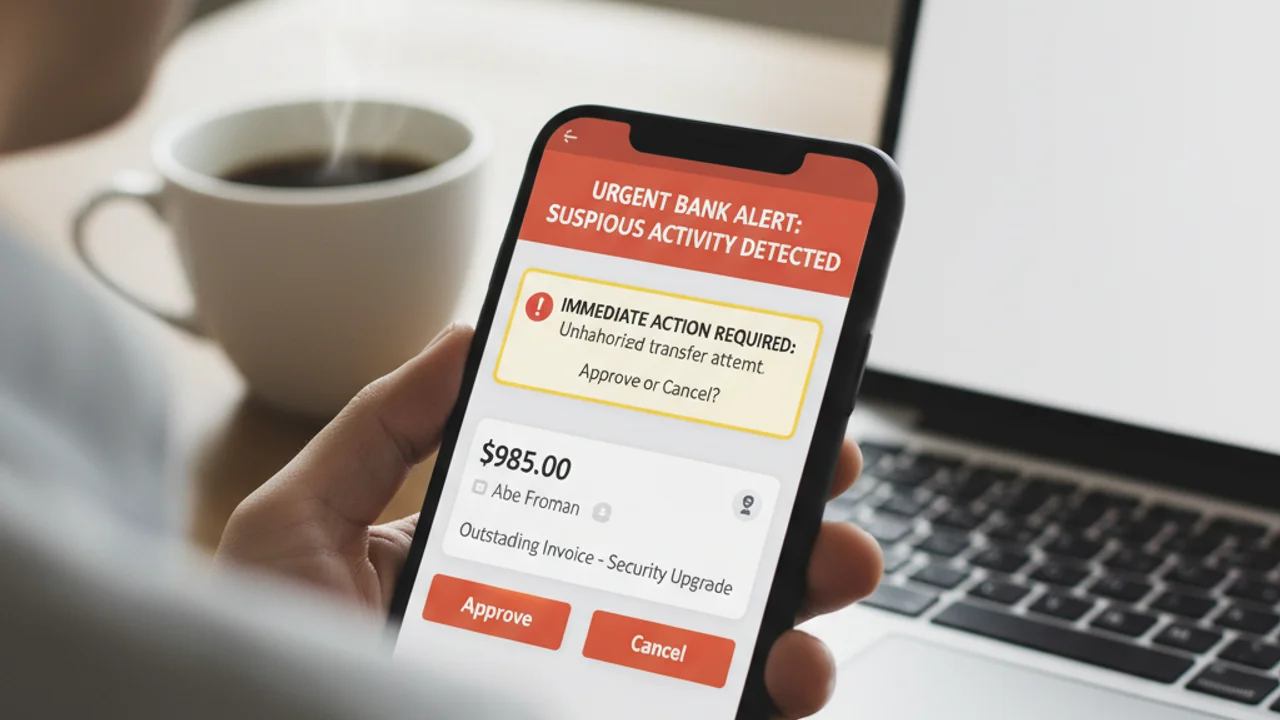

A las 21:47 de un martes, suena tu teléfono con una llamada que parece venir de la línea antifraude de tu banco. La voz al otro lado dice que alguien intenta vaciar tu cuenta corriente y la única forma de pararlo es enviar los fondos a una "cuenta de recuperación segura" por Zelle, ahora mismo. Lo haces. Veinte minutos después, el banco real te dice que esa cuenta de recuperación no existe, el dinero se fue y, como tú mismo autorizaste la transferencia, es muy poco probable que lo veas de vuelta. Esta misma estafa, multiplicada en cientos de variantes, es por la que el fraude en Zelle y Venmo supera ya 870 millones de dólares al año solo en EE. UU.

Respuesta rápida

Qué hace diferentes a las estafas de Zelle y Venmo

El fraude con tarjeta de crédito es reversible. La ley federal limita tu responsabilidad a 50 dólares y los contracargos te permiten disputar cargos directamente con el emisor. Zelle y Venmo no funcionan así. Estos servicios entre particulares (P2P) se diseñaron para imitar el efectivo: instantáneos, irreversibles y finales. Cuando pulsas enviar, los fondos pasan de tu cuenta bancaria a la del destinatario en segundos y la plataforma da la operación por cerrada.

Esa decisión de diseño es exactamente lo que hace tan devastadoras las estafas de Zelle. Según el informe de 2023 del Subcomité Permanente de Investigaciones del Senado, los cuatro mayores bancos de EE. UU. (JPMorgan Chase, Bank of America, Wells Fargo y U.S. Bank) reembolsaron solo al 35% de los clientes que reportaron estafas de suplantación en Zelle entre 2021 y 2022. La norma de 2025 de la CFPB amplió las obligaciones de reembolso para algunas estafas de suplantación, pero la mayoría de categorías de fraude quedan fuera de la Regulación E porque el usuario autorizó técnicamente la transferencia.

Cómo funcionan las estafas de Zelle y Venmo

A pesar de la variedad de historias que cuentan los estafadores, los mecanismos se reducen a siete patrones centrales. Reconocer la estructura es más útil que memorizar la coartada, porque las coartadas rotan cada semana mientras la estructura no cambia.

Señales para detectar estafas en apps de pago

Incluso una sola de estas señales merece pausa. Dos o más juntas significan que estás ante una estafa.

Si tienes una solicitud de pago, captura o enlace sospechoso, escanéalo en Truvizy antes de enviar un solo dólar.

Cómo Truvizy detecta estafas en apps de pago

La detección con IA de Truvizy actúa sobre los artefactos que rodean al fraude en apps de pago, no sobre la transferencia en sí. Cuando un estafador romántico envía un vídeo lloroso pidiendo Venmo de emergencia, el análisis multicapa de Truvizy detecta las señales de generación sintética. Cuando un casero falso comparte fotos de un piso "suyo", Truvizy las puede comparar con coincidencias conocidas de búsqueda inversa de imágenes. Cuando un SMS de smishing de "Zelle Security" enlaza a una página de phishing, el motor de reputación de URL de Truvizy puede marcar el destino antes de que pulses enviar.

Esto importa porque cuando ya tienes los datos del destinatario en tu app de Zelle, estás a segundos de una transferencia irreversible. La defensa tiene que ocurrir antes: en el mensaje, la captura, el perfil de citas, la foto del anuncio, el vídeo del impostor. Envía cualquiera de esos en truvizy.app y obtén un veredicto en segundos, antes de que el dinero desaparezca.

Qué hacer si te estafaron

La rapidez y la documentación lo son todo. Aunque las opciones de recuperación sean limitadas, las aumentas notablemente actuando en las primeras 24 horas.

Contacta a tu banco de inmediato y solicita por escrito una investigación bajo la Regulación E. Aunque la mayoría de estafas con transferencia autorizada queden fuera de la Regulación E, obliga al banco a documentar la negativa. El informe del Senado PSI de 2023 reveló que los clientes que escalaban con disputas escritas recuperaban fondos el 41% de las veces, frente al 9% de las quejas solo telefónicas.

Presenta una queja ante la CFPB en consumerfinance.gov/complaint. La Oficina de Protección Financiera del Consumidor contacta al banco directamente en tu nombre y rastrea patrones de respuesta. Los bancos están obligados a responder, y la presión regulatoria ha aumentado de forma medible las tasas de reembolso desde 2024.

Denuncia ante la FTC y el FBI. Hazlo en reportfraud.ftc.gov y ic3.gov. Estos informes alimentan directamente bases de datos de investigación usadas por el Departamento de Justicia y los fiscales generales estatales. Incluye capturas, nombres de usuario del destinatario, IDs de transacción y cualquier comunicación.

Denuncia a la propia plataforma. En Zelle, repórtalo dentro de la app de tu banco en "Reportar un problema". En Venmo, usa la función de denuncia dentro de la app y el Soporte de Venmo. Aunque ninguna suele revertir transferencias autorizadas, los reportes ayudan a congelar cuentas de destinatarios y a futuras víctimas.

Si una llamada de "tu banco" inició la estafa, presenta queja ante la FCC en consumercomplaints.fcc.gov. La suplantación de identificador de llamada es un delito federal y la FCC ha conseguido sanciones millonarias contra operaciones de spoofing dirigidas a usuarios de apps de pago.

Key Takeaways

- Zelle y Venmo se diseñaron como efectivo: una vez pulsas enviar, el dinero desaparece, aunque te hayan engañado.

- Los bancos rechazan el 65% de las reclamaciones de reembolso de Zelle porque la transferencia es técnicamente "autorizada".

- Nunca envíes dinero a un desconocido, no reembolses un sobrepago "accidental" y no confíes en quien te presiona por teléfono para mover fondos.

- Si te han estafado, presenta quejas escritas a tu banco, a la CFPB, la FTC, el FBI IC3 y la propia plataforma en menos de 24 horas.

Nota de análisis experto: el fraude en apps de pago es ya la categoría de estafa de mayor velocidad rastreada en la base Consumer Sentinel de la FTC, creciendo 4 veces más rápido que el phishing por correo y 7 veces más rápido que el fraude postal. La arquitectura legal que hizo posibles a Zelle y Venmo (instantánea, P2P, irreversible) es la misma que los criminales arman como arma. La posición de Truvizy en esta cadena es preventiva: escanear el artefacto de ingeniería social antes de que abras siquiera la app de pago.

Suena tu teléfono, el identificador muestra a tu banco y el agente dice que hackers están vaciando tu cuenta pero puedes salvarla enviando 4.000 $ por Zelle a una "cuenta de bóveda segura". ¿Qué haces?

- Enviar el Zelle rápido para que el banco rescate el dinero

- Colgar, llamar al número del dorso de la tarjeta de débito y verificar la situación con el banco real

- Quedarte en línea y pedir al agente su ID de empleado para verificarlo

- Enviar primero un Zelle de prueba de 100 $ para asegurarte de que el agente es legítimo

Answer: Los bancos reales nunca te piden Zelle a ti mismo ni mover fondos a una "bóveda" o "cuenta de recuperación". El spoofing de identificador hace que el número entrante parezca real. La única verificación segura es colgar y llamar al número del dorso de la tarjeta. Una sola transferencia Zelle al estafador termina con la protección: los fondos son irreversibles desde el momento en que pulsas enviar.

Frequently Asked Questions

¿Puedo recuperar el dinero de una estafa por Zelle o Venmo?

Normalmente no. Como autorizaste el pago, los bancos lo clasifican como error del usuario y no como fraude. Tras un informe del Senado de EE. UU. de 2023, Zelle empezó a reembolsar víctimas de estafas de suplantación, y la norma de la CFPB que entró en vigor en 2025 amplió las protecciones. Aun así, solo 1 de cada 4 víctimas recibe reembolso completo. Denúncialo de inmediato a tu banco, a la FTC en reportfraud.ftc.gov y, si estás en España, también al INCIBE en el 017 y a la Guardia Civil. En Latinoamérica, Condusef (México), Profeco y la SBS (Perú) son canales útiles.

¿Por qué mi banco no me reembolsa una estafa de Zelle?

Bajo la Regulación E, los bancos deben reembolsar transferencias no autorizadas, pero las estafas de Zelle suelen clasificarse como autorizadas porque tú las iniciaste. El banco te trata como responsable aunque hayas sido engañado. El informe del Senado PSI de 2023 reveló que los cuatro mayores bancos de EE. UU. rechazaron el 65% de las reclamaciones de reembolso por estafas de Zelle. Siempre disputa por escrito y escala a la CFPB en consumerfinance.gov si te niegan.

¿Cuáles son las estafas más comunes en Zelle y Venmo en 2026?

Las siete variantes más reportadas en la base de datos Consumer Sentinel de la FTC son: compras falsas en marketplaces (productos que nunca llegan), llamadas de bancos impostores que piden transferencias a "cuentas de protección", peticiones de reembolso por sobrepago accidental, transferencias previas a citas en apps de citas, estafas de depósito de alquiler, cuotas para reclamar premios, y el truco de la "transferencia de prueba" usado por estafadores de ofertas de empleo.

¿Truvizy puede detectar estafas de pago en Zelle y Venmo?

El análisis con IA de Truvizy en truvizy.app escanea enlaces, capturas, perfiles y vídeos sospechosos que los estafadores usan para preparar el fraude por app de pago, incluidos SMS falsos de alerta bancaria, anuncios fraudulentos de alquiler, perfiles de estafa romántica y grabaciones de llamadas suplantadas. Envía cualquier contenido sospechoso antes de enviar dinero para comprobar si coincide con un patrón de fraude conocido.

¿Es más seguro Zelle o Venmo?

Ninguno es "seguro" para transacciones con desconocidos. Ambos tratan las transferencias autorizadas como finales y reversibles solo si el receptor lo decide. Venmo ofrece Protección de Compra para pagos etiquetados como "bienes o servicios" con una comisión del 1,9%, lo que da algún recurso. Zelle no tiene esa función. Para cualquier compra a alguien que no conozcas en persona, usa tarjeta de crédito con derecho a contracargo.

Escanea un enlace o captura sospechosa en truvizy.app — Obtén un veredicto de seguridad instantáneo del mensaje, perfil o anuncio antes de enviar cualquier dinero

Cómo detectar una tienda online falsa: 9 señales de alerta — Los patrones de marketplace y vendedor que llevan a estafas de compra por Zelle y Venmo

Cómo recuperar tu dinero después de una estafa — El manual de recuperación en 24 horas que maximiza tus probabilidades de reembolso

FAQ

¿Puedo recuperar el dinero de una estafa por Zelle o Venmo?

Normalmente no. Como autorizaste el pago, los bancos lo clasifican como error del usuario y no como fraude. Tras un informe del Senado de EE. UU. de 2023, Zelle empezó a reembolsar víctimas de estafas de suplantación, y la norma de la CFPB que entró en vigor en 2025 amplió las protecciones. Aun así, solo 1 de cada 4 víctimas recibe reembolso completo. Denúncialo de inmediato a tu banco, a la FTC en reportfraud.ftc.gov y, si estás en España, también al INCIBE en el 017 y a la Guardia Civil. En Latinoamérica, Condusef (México), Profeco y la SBS (Perú) son canales útiles.

¿Por qué mi banco no me reembolsa una estafa de Zelle?

Bajo la Regulación E, los bancos deben reembolsar transferencias no autorizadas, pero las estafas de Zelle suelen clasificarse como autorizadas porque tú las iniciaste. El banco te trata como responsable aunque hayas sido engañado. El informe del Senado PSI de 2023 reveló que los cuatro mayores bancos de EE. UU. rechazaron el 65% de las reclamaciones de reembolso por estafas de Zelle. Siempre disputa por escrito y escala a la CFPB en consumerfinance.gov si te niegan.

¿Cuáles son las estafas más comunes en Zelle y Venmo en 2026?

Las siete variantes más reportadas en la base de datos Consumer Sentinel de la FTC son: compras falsas en marketplaces (productos que nunca llegan), llamadas de bancos impostores que piden transferencias a "cuentas de protección", peticiones de reembolso por sobrepago accidental, transferencias previas a citas en apps de citas, estafas de depósito de alquiler, cuotas para reclamar premios, y el truco de la "transferencia de prueba" usado por estafadores de ofertas de empleo.

¿Truvizy puede detectar estafas de pago en Zelle y Venmo?

El análisis con IA de Truvizy en truvizy.app escanea enlaces, capturas, perfiles y vídeos sospechosos que los estafadores usan para preparar el fraude por app de pago, incluidos SMS falsos de alerta bancaria, anuncios fraudulentos de alquiler, perfiles de estafa romántica y grabaciones de llamadas suplantadas. Envía cualquier contenido sospechoso antes de enviar dinero para comprobar si coincide con un patrón de fraude conocido.

¿Es más seguro Zelle o Venmo?

Ninguno es "seguro" para transacciones con desconocidos. Ambos tratan las transferencias autorizadas como finales y reversibles solo si el receptor lo decide. Venmo ofrece Protección de Compra para pagos etiquetados como "bienes o servicios" con una comisión del 1,9%, lo que da algún recurso. Zelle no tiene esa función. Para cualquier compra a alguien que no conozcas en persona, usa tarjeta de crédito con derecho a contracargo.