Comment récupérer son argent après une arnaque : guide 2026

Découvrez les étapes exactes pour maximiser vos chances de récupérer de l'argent après une arnaque, par méthode de paiement, délai critique et organisme de signalement. Inclut les rétrofacturations bancaires, la récupération crypto, les plaintes FTC et comment Truvizy prévient les pertes futures.

· Truvizy Research Team · 8 min read

TL;DR

Récupérer de l'argent après une arnaque est possible mais rare, moins de 5 % des victimes récupèrent la totalité de leurs pertes selon la FTC. La rapidité est essentielle : signalez dans les 24 heures à votre banque, émetteur de carte ou exchange crypto. Déposez une plainte auprès du FBI IC3 et de la FTC. Les cartes de crédit offrent le taux de remboursement le plus élevé ; les cryptomonnaies sont les plus difficiles à récupérer. Truvizy détecte les arnaques avant toute perte d'argent.

Vous envoyez 2 400 $ pour ce qui ressemble à un remboursement de trop-perçu PayPal venant d'un acheteur privé. Vous suivez ses instructions, transférez la différence à un «agent d'expédition», et dans l'heure qui suit vous réalisez que la notification de paiement initiale était frauduleuse. L'argent a disparu. Votre première question, presque toujours la première dans cette situation, est de savoir si vous pouvez le récupérer. La réponse honnête dépend de la rapidité avec laquelle vous agissez, du mode de paiement utilisé et des organismes que vous contactez dans les 24 premières heures cruciales.

Ce que «récupérer son argent» après une arnaque signifie vraiment

La récupération après une arnaque n'est pas un processus unique. C'est un ensemble de procédures différentes selon le moyen de paiement utilisé, le montant perdu et la rapidité du signalement. «Récupérer votre argent» recouvre au moins quatre mécanismes distincts : les rétrofacturations bancaires, les réclamations de protection des consommateurs auprès des régulateurs, les actions de recouvrement des forces de l'ordre et les recours juridiques privés. Chacun a un calendrier, un taux de succès et un seuil minimum différents.

Les rétrofacturations par carte de crédit et les litiges bancaires offrent les meilleurs taux de succès, car le système financier dispose de protections intégrées pour les transactions non autorisées ou frauduleuses. Les virements bancaires et les paiements interbancaires sont nettement plus difficiles à annuler, car ils se règlent rapidement et traversent souvent les frontières internationales. La cryptomonnaie reste la plus difficile : les transactions sont irréversibles par conception, et toute récupération significative nécessite une intervention des forces de l'ordre ou le gel volontaire des actifs par la plateforme réceptrice.

Comprendre ce paysage avant d'appeler votre banque évite de perdre du temps et de manquer des délais. Chaque type de paiement a une fenêtre légale spécifique, et manquer cette fenêtre peut éliminer définitivement vos options de rétrofacturation ou d'annulation au titre du droit fédéral de la protection des consommateurs.

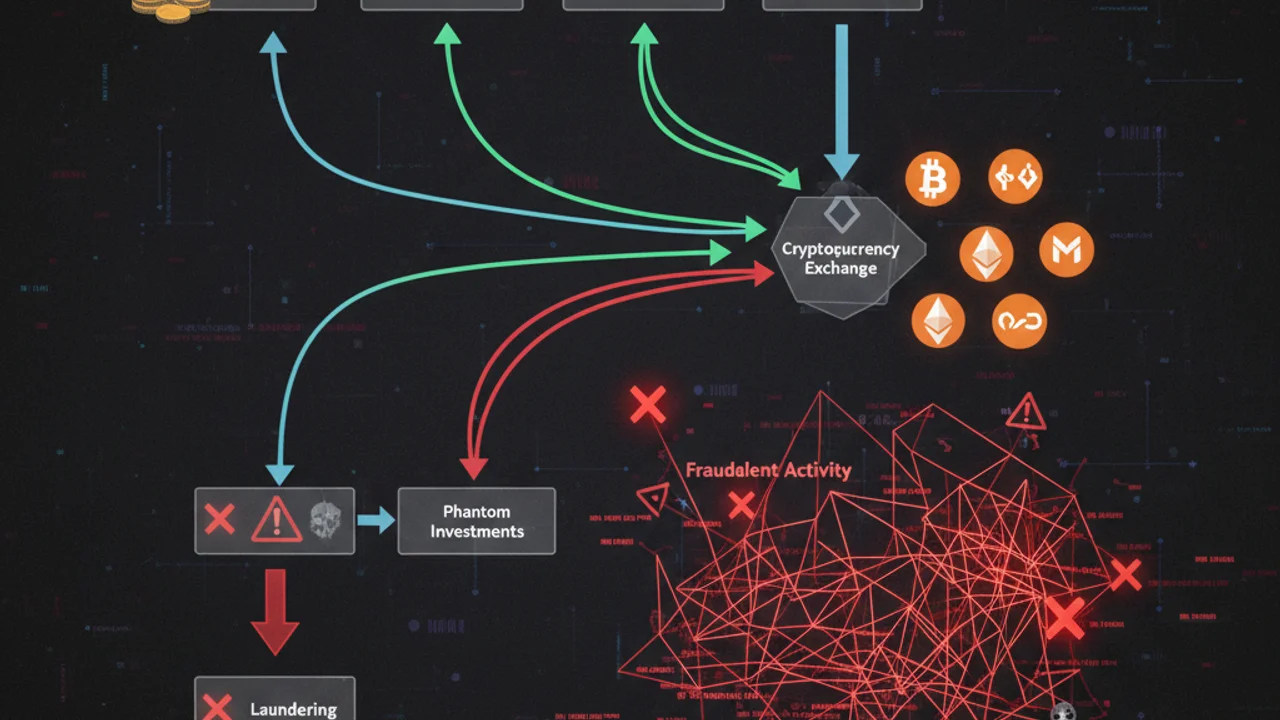

Comment les escrocs déplacent l'argent pour rendre la récupération difficile

Les opérations de fraude professionnelles sont explicitement conçues pour contourner les mécanismes de récupération. Comprendre leurs méthodes aide à identifier quelles étapes ont encore une chance d'aboutir. Selon le rapport annuel 2024 du FBI IC3, les escrocs déplacent les fonds volés selon une séquence prévisible qui se termine entre 10 minutes et 48 heures après le transfert initial.

Couche 1, comptes mules. Les fonds atterrissent d'abord sur un compte «mule», un vrai compte bancaire détenu par un tiers recruté, souvent lui-même victime d'une arnaque au travail. Cela crée une distance entre la transaction initiale et les propres comptes de l'escroc, compliquant le traçage pour les banques et les forces de l'ordre.

Couche 2, conversion rapide. Les fonds sont immédiatement convertis en cryptomonnaie ou virés à l'international. Une fois sortis du système bancaire national, les protections de rétrofacturation ne s'appliquent plus. Selon le FinCEN, la plupart des produits d'arnaques atteignent des comptes internationaux dans les 24 heures suivant le transfert initial, ce qui explique pourquoi la vitesse est la variable la plus importante dans toute tentative de récupération.

Couche 3, mélange de cryptomonnaies. Les opérations de fraude à forte valeur font passer leurs produits par des services de mélange qui brouillent les pistes de transaction. Cela ne rend pas la récupération impossible, mais elle exige des capacités d'analyse blockchain réservées à des unités spécialisées des forces de l'ordre et à des sociétés privées d'analyse, et non aux victimes individuelles ni aux équipes antifraude bancaires classiques.

Étapes immédiates selon le mode de paiement

Vos options de récupération et l'urgence de chaque action dépendent entièrement du mode d'envoi de l'argent à l'escroc. Faites ces démarches maintenant, pas demain matin.

Carte de crédit : appelez immédiatement l'émetteur de votre carte pour signaler la fraude et lancer une rétrofacturation. Au titre du Fair Credit Billing Act (FCBA), vous disposez de 60 jours à compter de la date du relevé pour contester un débit. Les rétrofacturations sur carte de crédit aboutissent dans environ 60 % des cas de fraude signalés lorsqu'elles sont déposées dans le délai, selon le Consumer Financial Protection Bureau. Documentez précisément ce qui vous a été promis par rapport à ce que vous avez reçu, c'est votre preuve de rétrofacturation.

Carte de débit ou virement bancaire : appelez la ligne antifraude de votre banque maintenant, pas demain matin. En vertu de la Regulation E, vous devez signaler toute transaction non autorisée sur carte de débit dans les 60 jours pour conserver une protection totale de responsabilité. Pour les virements interbancaires, une banque peut parfois rappeler le virement si le compte destinataire n'a pas encore fait suivre les fonds, mais cette fenêtre est généralement de 24 heures ou moins. Demandez spécifiquement à votre banque de déposer une demande de rappel SWIFT s'il s'agissait d'un virement international.

Zelle, Venmo, CashApp : les plateformes peer-to-peer offrent une protection antifraude minimale pour les transactions «autorisées», c'est-à-dire lorsque vous avez envoyé l'argent volontairement, même trompé. Malgré la pression du Congrès, la plupart des plateformes P2P n'annulent pas les transferts sur la base de réclamations d'arnaque. Signalez tout de même la fraude à la plateforme, car des signalements répétés contre le même compte peuvent déclencher des gels de comptes et protéger de futures victimes. Déposez une plainte auprès de la FTC sur reportfraud.ftc.gov. Votre banque émettrice peut avoir sa propre politique de remboursement pour arnaque, demandez-le explicitement.

Cryptomonnaie : contactez immédiatement votre plateforme d'échange. Coinbase, Binance, Kraken et les grandes plateformes disposent d'équipes de réponse à la fraude. Fournissez l'adresse du portefeuille destinataire et le hash de la transaction. Si les fonds restent dans un portefeuille hébergé et n'ont pas été transférés vers un portefeuille privé, la plateforme peut geler le compte destinataire. Signalez au FBI IC3 sur ic3.gov avec toutes les adresses de portefeuilles et les hashs de transactions. Pour des pertes supérieures à 10 000 $, consultez une société d'analyse blockchain. Plusieurs se spécialisent dans le traçage et le gel des produits d'arnaques via une action juridique coordonnée.

Cartes-cadeaux : appelez immédiatement l'émetteur de la carte en utilisant le numéro figurant au dos de la carte. Les principaux émetteurs, dont Google Play, Apple et Amazon, disposent d'équipes antifraude capables de geler les soldes non utilisés. Les escrocs vident les soldes des cartes-cadeaux en quelques minutes après avoir reçu les codes. Agissez donc dans les heures qui suivent la découverte de la fraude. Déposez une plainte auprès de la FTC après avoir appelé l'émetteur.

Scannez toute vidéo, lien ou profil suspect avant d'envoyer de l'argent. La détection par IA de Truvizy repère les arnaques avant qu'elles ne vous coûtent cher.

Comment Truvizy vous aide à éviter de perdre de l'argent dans une arnaque

La forme la plus fiable de «récupération» d'arnaque est la détection avant qu'aucun argent ne change de mains. L'analyse multicouche par IA de Truvizy examine les vidéos, les liens et les profils numériques pour identifier des signaux de fraude invisibles à l'œil nu : manipulation de médias synthétiques, schémas vocaux générés par IA, témoignages fabriqués et signatures d'opérations d'arnaques connues. Quand Truvizy signale un contenu comme suspect, il empêche la perte plutôt que de tenter de l'inverser après coup.

Sur truvizy.app, les utilisateurs scannent les vidéos d'investissement, les contenus de recrutement et les liens suspects avant de s'engager. La détection de Truvizy est particulièrement efficace contre les arnaques à l'investissement sous forme de vidéos et les opérations de clonage vocal par IA, responsables des plus grosses pertes par victime dans le jeu de données 2025 de la FTC. Ce sont des catégories où les outils classiques de recherche d'image inversée échouent, car le contenu frauduleux est généré sur mesure. La détection précoce via Truvizy élimine complètement la complexité de la récupération en bloquant la transaction avant qu'elle n'ait lieu.

Où signaler une arnaque pour maximiser vos chances de récupération

Déposer des signalements officiels n'est pas seulement un devoir civique, cela augmente directement vos chances personnelles de récupération. De nombreuses banques et plateformes d'échange exigent un numéro de plainte officiel avant d'ouvrir une enquête de récupération. Voici les principaux organismes et ce que chacun fait de votre signalement :

Selon les propres données consommateurs de la FTC, les victimes qui déposent un signalement dans les 24 heures suivant une arnaque ont statistiquement plus de chances d'obtenir des remèdes financiers partiels de leur banque, car le signalement fournit une preuve documentée de fraude exigée par les procédures de litige. Comme indiqué dans notre guide sur le signalement des arnaques en ligne, l'erreur la plus courante est d'attendre plusieurs jours avant de déposer une plainte. À ce moment-là, la fenêtre de 24 heures pour le rappel bancaire est fermée et les délais de rétrofacturation se réduisent.

Key Takeaways

- Agissez dans les 24 heures. Les rappels de virements bancaires et les gels de portefeuilles sur plateforme ne sont possibles que dans cette fenêtre.

- Les rétrofacturations par carte de crédit offrent le meilleur taux de récupération grâce aux protections du FCBA ; la cryptomonnaie est la plus difficile à récupérer.

- Déposez immédiatement une plainte auprès de la FTC (reportfraud.ftc.gov) et du FBI IC3 (ic3.gov). Les numéros de plainte officiels débloquent les procédures d'enquête bancaire.

- Évitez les «services de récupération» à frais initiaux. Ce sont une seconde arnaque ciblant spécifiquement les anciennes victimes.

Note d'analyse expert : l'économie de la récupération d'arnaques est sévère. Les opérations de fraude professionnelles sont conçues pour contourner tous les mécanismes de récupération nationaux en quelques heures après une transaction. La combinaison de comptes mules en couches, de conversion immédiate en cryptomonnaie et de routage transfrontalier signifie que, pour la majorité des victimes, la prévention reste la seule protection fiable. L'approche de Truvizy, à savoir la détection par IA avant tout engagement financier, s'attaque au point de levier maximal du cycle de fraude. Alors que les escrocs déploient de plus en plus de médias synthétiques et de contenus générés par IA pour légitimer leurs opérations, une détection multicouche qui va au-delà de la vérification d'URL est devenue la norme efficace pour la protection des consommateurs en 2026.

Vous avez envoyé 3 000 $ par virement bancaire ce matin à quelqu'un rencontré en ligne, et vous pensez maintenant qu'il s'agissait d'une arnaque. Quelle est l'action la PLUS urgente ?

- Déposer un signalement auprès de la FTC. Cela annule automatiquement le virement bancaire

- Appeler immédiatement votre banque pour demander un rappel du virement avant que les fonds ne soient transmis

- Contacter un avocat. Seule une action en justice peut récupérer les fonds d'un virement bancaire

- Attendre de voir si la personne vous recontacte avec une explication

Answer: Les rappels de virements doivent être lancés en quelques heures. Les banques disposent généralement d'une fenêtre de 24 heures avant que les fonds ne soient transférés à l'international. Appelez dès maintenant la ligne antifraude de votre banque, fournissez les détails du virement et demandez expressément un «rappel de virement». Déposez en parallèle une plainte auprès du FBI IC3 sur ic3.gov et de la FTC sur reportfraud.ftc.gov pour créer une trace écrite.

Comment signaler une arnaque en ligne — Guide étape par étape pour déposer des signalements efficaces auprès du FBI IC3, de la FTC et des plateformes

Les attaques d'ingénierie sociale expliquées — Comment les escrocs utilisent la manipulation psychologique pour contourner votre scepticisme

Les arnaques aux tâches sur Telegram — Comment les arnaques au «travail facile» volent des milliers d'euros via des pièges aux dépôts en cryptomonnaie

FAQ

Peut-on vraiment récupérer son argent après une arnaque ?

La récupération est possible mais rare, la FTC estime que moins de 5 % des victimes récupèrent l'intégralité de leurs pertes. Votre meilleure chance exige une action immédiate : signalez à votre banque dans les 24 heures, contestez la transaction avant règlement et déposez une plainte auprès du FBI IC3 et de la FTC le même jour. Les litiges par carte de crédit réussissent plus souvent que les virements bancaires ou les cryptomonnaies.

Comment obtenir un remboursement bancaire après une arnaque ?

Appelez immédiatement le service fraude de votre banque, utilisez le numéro figurant sur votre carte. Déposez une contestation écrite dans les 60 jours suivant l'apparition de la transaction sur votre relevé. En France, vous pouvez signaler sur Cybermalveillance.gouv.fr et contacter l'Autorité bancaire européenne pour les litiges transfrontaliers.

Est-il possible de récupérer des cryptomonnaies envoyées à un escroc ?

Les transactions en cryptomonnaies sont généralement irréversibles une fois confirmées. Cependant, signaler à votre exchange immédiatement peut parfois entraîner le gel du portefeuille de destination. Le FBI IC3 et des cabinets spécialisés en analyse blockchain parviennent occasionnellement à tracer et geler des actifs. Les taux de succès sont estimés à 3-5 % selon Chainalysis.

Truvizy peut-il m'aider à récupérer de l'argent après une arnaque ?

Truvizy ne récupère pas directement des fonds. La détection IA de Truvizy vous aide à identifier les arnaques avant d'envoyer de l'argent, la forme de prévention la plus fiable. Analysez tout contenu suspect sur truvizy.app. L'analyse multicouche de Truvizy détecte des signaux de fraude invisibles aux outils standards.

Comment signaler une arnaque rapidement en France ou en Belgique ?

En France : Cybermalveillance.gouv.fr et le 17 (police/gendarmerie). En Belgique : l'Autorité bancaire européenne et le Centre pour la Cybersécurité Belgique (ccb.belgium.be). Pour les arnaques internationales, signalez également au FBI IC3 (ic3.gov). Agir rapidement augmente vos chances de récupération partielle.