धोखाधड़ी के बाद पैसे वापस पाने का तरीका: 2026 गाइड

धोखाधड़ी के बाद पैसे वापस पाने की सटीक प्रक्रिया जानें, भुगतान विधि, तत्काल समय-सीमा और रिपोर्टिंग एजेंसी के अनुसार। बैंक रिवर्सल, क्रिप्टो रिकवरी, CERT-In शिकायत और Truvizy कैसे भविष्य के नुकसान रोकती है।

· Truvizy Research Team · 8 min read

TL;DR

धोखाधड़ी के बाद पैसे वापस मिलना संभव है लेकिन दुर्लभ, FTC के अनुसार 5% से कम पीड़ित पूरा पैसा वापस पाते हैं। गति सबसे महत्वपूर्ण है: 24 घंटे के भीतर अपने बैंक, कार्ड जारीकर्ता या क्रिप्टो एक्सचेंज को सूचित करें। FBI IC3 और FTC में शिकायत दर्ज करें। क्रेडिट कार्ड में सबसे अधिक वापसी की दर है; क्रिप्टोकरेंसी सबसे कठिन है। Truvizy पैसे खोने से पहले धोखाधड़ी पकड़ने में मदद करता है।

आप एक निजी खरीदार से PayPal के अधिक भुगतान रिफंड की तरह दिखने वाली चीज़ पर $2,400 भेजते हैं। आप उनके निर्देशों का पालन करते हैं, अंतर राशि एक "शिपिंग एजेंट" को अग्रेषित करते हैं, और एक घंटे के भीतर आपको एहसास होता है कि मूल भुगतान सूचना धोखाधड़ी थी। पैसा जा चुका है। आपका पहला सवाल, लगभग हर किसी का इस स्थिति में पहला सवाल, यह है कि क्या आप इसे वापस पा सकते हैं। ईमानदार जवाब इस पर निर्भर करता है कि आप कितनी जल्दी कार्रवाई करते हैं, आपने कैसे भुगतान किया, और महत्वपूर्ण पहले 24 घंटों में आप किन एजेंसियों से संपर्क करते हैं।

धोखाधड़ी के बाद "पैसे वापस पाना" का वास्तविक अर्थ

धोखाधड़ी से रिकवरी कोई एक प्रक्रिया नहीं है, यह उपयोग की गई भुगतान विधि, खोई गई राशि, और आप कितनी जल्दी रिपोर्ट करते हैं, के आधार पर अलग-अलग प्रक्रियाओं का समूह है। "अपने पैसे वापस पाना" कम से कम चार अलग तंत्रों को शामिल करता है: बैंक चार्जबैक, नियामक उपभोक्ता संरक्षण दावे, कानून प्रवर्तन रिकवरी कार्रवाइयाँ, और निजी कानूनी उपचार। प्रत्येक की अलग समय-सीमा, सफलता दर, और न्यूनतम सीमा होती है।

क्रेडिट कार्ड चार्जबैक और बैंक विवाद सबसे अधिक सफलता दर प्रदान करते हैं क्योंकि वित्तीय प्रणाली में अनधिकृत या धोखाधड़ी वाले लेनदेन के लिए अंतर्निहित उपभोक्ता सुरक्षा होती है। वायर ट्रांसफर और बैंक-से-बैंक भुगतान को उलटना काफी कठिन है क्योंकि वे जल्दी निपटते हैं और अक्सर अंतरराष्ट्रीय सीमाओं को पार करते हैं। क्रिप्टोकरेंसी सबसे कठिन है: लेनदेन डिज़ाइन से अपरिवर्तनीय होते हैं, और सार्थक रिकवरी के लिए कानून प्रवर्तन हस्तक्षेप या प्राप्तकर्ता एक्सचेंज द्वारा स्वेच्छा से संपत्ति फ्रीज करने की आवश्यकता होती है।

अपने बैंक को कॉल करने से पहले इस परिदृश्य को समझना समय की बर्बादी और छूटी हुई समय-सीमाओं को रोकता है। प्रत्येक भुगतान प्रकार की एक विशिष्ट कानूनी समय-सीमा होती है, और उस समय-सीमा को चूकने से संघीय उपभोक्ता संरक्षण कानून के तहत चार्जबैक या रिवर्सल के आपके विकल्प स्थायी रूप से समाप्त हो सकते हैं।

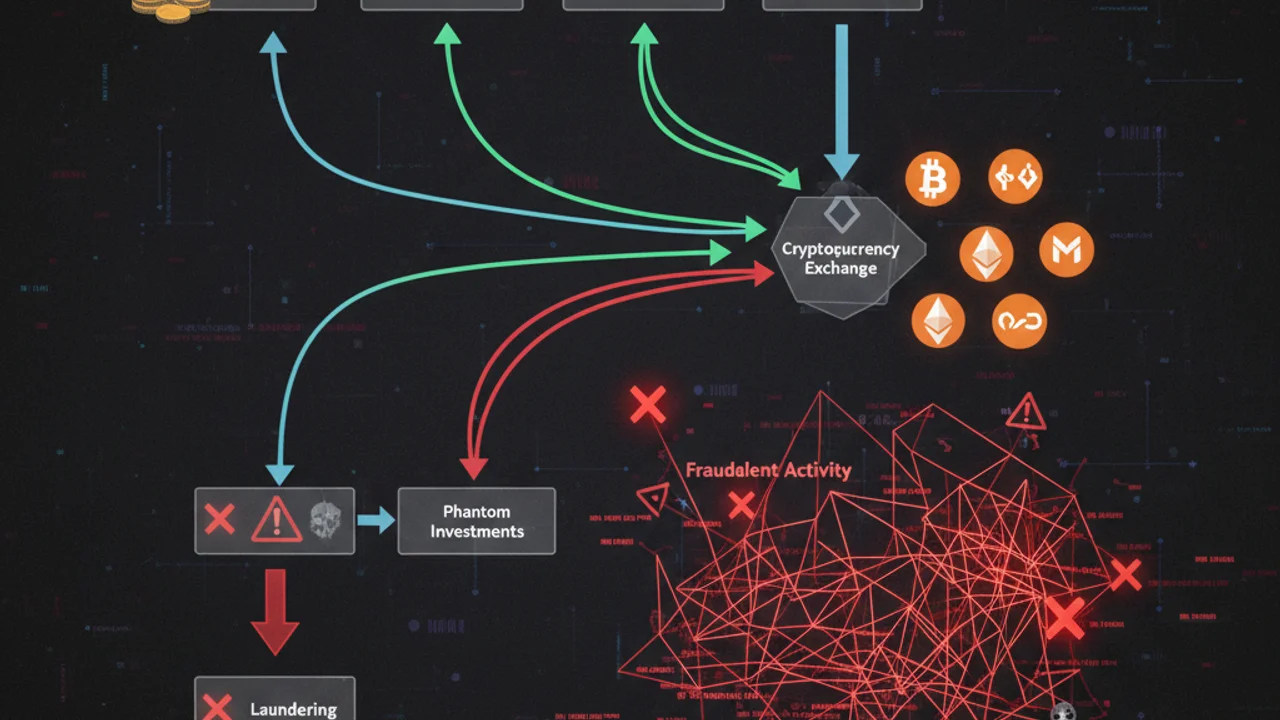

धोखेबाज रिकवरी मुश्किल बनाने के लिए पैसे कैसे हस्तांतरित करते हैं

पेशेवर धोखाधड़ी संचालन स्पष्ट रूप से रिकवरी तंत्र को विफल करने के लिए डिज़ाइन किए गए हैं। उनके तरीकों को समझना आपको यह पहचानने में मदद करता है कि किन कदमों के पास अभी भी मौका है। FBI IC3 की 2024 वार्षिक रिपोर्ट के अनुसार, धोखेबाज चुराए गए धन को एक पूर्वानुमानित क्रम के माध्यम से स्थानांतरित करते हैं जो प्रारंभिक हस्तांतरण के बाद 10 मिनट से 48 घंटे के बीच पूरा हो जाता है।

परत 1, Mule खाते। धन सबसे पहले एक मनी म्यूल खाते में पहुँचता है, एक वास्तविक बैंक खाता जो एक भर्ती किए गए तीसरे पक्ष के पास होता है, जो अक्सर स्वयं एक अलग नौकरी घोटाले का शिकार होता है। यह प्रारंभिक लेनदेन और धोखेबाज के अपने खातों के बीच दूरी बनाता है, जिससे बैंकों और कानून प्रवर्तन के लिए ट्रेसिंग जटिल हो जाती है।

परत 2, तेज़ रूपांतरण। धन को तुरंत क्रिप्टोकरेंसी में बदला जाता है या अंतरराष्ट्रीय स्तर पर वायर-ट्रांसफर किया जाता है। घरेलू बैंकिंग प्रणाली से बाहर जाने के बाद, चार्जबैक सुरक्षा अब लागू नहीं होती। FinCEN के अनुसार, अधिकांश धोखाधड़ी आय प्रारंभिक हस्तांतरण के 24 घंटे के भीतर अंतरराष्ट्रीय खातों तक पहुँच जाती है, यही कारण है कि किसी भी रिकवरी प्रयास में गति सबसे महत्वपूर्ण चर है।

परत 3, क्रिप्टोकरेंसी मिक्सिंग। उच्च-मूल्य वाली धोखाधड़ी संचालन मिक्सिंग सेवाओं के माध्यम से आय चलाती है जो लेनदेन के निशान को अस्पष्ट करती हैं। यह रिकवरी को असंभव नहीं बनाता, लेकिन इसके लिए ब्लॉकचेन फोरेंसिक क्षमताओं की आवश्यकता होती है जो केवल विशेष कानून प्रवर्तन इकाइयों और निजी विश्लेषिकी फर्मों के पास उपलब्ध हैं, व्यक्तिगत पीड़ितों या मानक बैंक धोखाधड़ी टीमों के पास नहीं।

भुगतान विधि के अनुसार तत्काल कदम

आपके रिकवरी विकल्प और प्रत्येक कार्रवाई की तात्कालिकता पूरी तरह इस पर निर्भर करती है कि आपने धोखेबाज को पैसे कैसे भेजे। ये कदम अभी उठाएँ, कल सुबह नहीं।

क्रेडिट कार्ड: धोखाधड़ी की रिपोर्ट करने और चार्जबैक शुरू करने के लिए तुरंत अपने कार्ड जारीकर्ता को कॉल करें। Fair Credit Billing Act (FCBA) के तहत, आपके पास स्टेटमेंट तिथि से 60 दिन हैं किसी शुल्क पर विवाद करने के लिए। Consumer Financial Protection Bureau के अनुसार, समय-सीमा के भीतर दायर किए जाने पर क्रेडिट कार्ड पर चार्जबैक रिपोर्ट की गई धोखाधड़ी के लगभग 60% मामलों में सफल होते हैं। आपको जो वादा किया गया था उसे और जो आपको मिला उसे ठीक से दस्तावेज़ करें, यह आपका चार्जबैक साक्ष्य है।

डेबिट कार्ड या बैंक ट्रांसफर: अभी अपने बैंक की फ्रॉड लाइन को कॉल करें, सुबह नहीं। Regulation E के तहत, आपको पूर्ण देयता सुरक्षा बनाए रखने के लिए 60 दिनों के भीतर अनधिकृत डेबिट कार्ड लेनदेन की रिपोर्ट करनी होगी। बैंक-से-बैंक वायर ट्रांसफर के लिए, यदि गंतव्य खाते ने अभी तक धन अग्रेषित नहीं किया है तो बैंक ट्रांसफर को वापस बुलाने में सक्षम हो सकता है, लेकिन यह समय-सीमा आमतौर पर 24 घंटे या उससे कम होती है। यदि यह अंतरराष्ट्रीय वायर था तो विशेष रूप से अपने बैंक से SWIFT रीकॉल अनुरोध दायर करने के लिए कहें।

Zelle, Venmo, CashApp: पीयर-टू-पीयर प्लेटफ़ॉर्म "अधिकृत" लेनदेन के लिए न्यूनतम धोखाधड़ी सुरक्षा प्रदान करते हैं, जब आपने स्वेच्छा से पैसे भेजे, भले ही धोखा दिया गया हो। कांग्रेस के दबाव के बावजूद, अधिकांश P2P प्लेटफ़ॉर्म धोखाधड़ी के दावों के आधार पर ट्रांसफर को उलटते नहीं हैं। हालाँकि, प्लेटफ़ॉर्म को धोखाधड़ी की रिपोर्ट करें, क्योंकि एक ही खाते के खिलाफ बार-बार रिपोर्ट खाता फ्रीज को ट्रिगर कर सकती है और भविष्य के पीड़ितों की रक्षा कर सकती है। reportfraud.ftc.gov पर FTC के साथ फ़ाइल करें। आपके जारीकर्ता बैंक के पास एक अलग घोटाला प्रतिपूर्ति नीति हो सकती है, विशेष रूप से पूछें।

क्रिप्टोकरेंसी: तुरंत अपने एक्सचेंज से संपर्क करें, Coinbase, Binance, Kraken, और प्रमुख एक्सचेंजों के पास धोखाधड़ी प्रतिक्रिया टीमें हैं। गंतव्य वॉलेट पता और ट्रांजेक्शन हैश प्रदान करें। यदि धन होस्ट किए गए एक्सचेंज वॉलेट में रहता है और निजी वॉलेट में नहीं गया है, तो एक्सचेंज गंतव्य खाते को फ्रीज कर सकता है। सभी वॉलेट पते और ट्रांजेक्शन हैश के साथ ic3.gov पर FBI IC3 को रिपोर्ट करें। $10,000 से अधिक के नुकसान के लिए, एक ब्लॉकचेन विश्लेषिकी फर्म से परामर्श करें, कई समन्वित कानूनी कार्रवाई के माध्यम से धोखाधड़ी आय का पता लगाने और फ्रीज करने में विशेषज्ञता रखती हैं।

गिफ्ट कार्ड: कार्ड के पीछे दिए गए नंबर का उपयोग करके तुरंत कार्ड जारीकर्ता को कॉल करें। Google Play, Apple, और Amazon सहित प्रमुख जारीकर्ताओं के पास धोखाधड़ी टीमें हैं जो अनुपयोगी शेष राशि को फ्रीज कर सकती हैं। धोखेबाज कोड प्राप्त करने के मिनटों के भीतर गिफ्ट कार्ड की शेष राशि को खाली कर देते हैं, इसलिए धोखाधड़ी की खोज के कुछ घंटों के भीतर कार्रवाई करें। जारीकर्ता को कॉल करने के बाद FTC के साथ फ़ाइल करें।

पैसे भेजने से पहले किसी भी संदिग्ध वीडियो, लिंक, या प्रोफ़ाइल को स्कैन करें, Truvizy की AI-powered डिटेक्शन धोखाधड़ी को आपके कुछ खोने से पहले पकड़ लेती है।

Truvizy धोखाधड़ी में पैसे खोने से बचाने में कैसे मदद करता है

घोटाला "रिकवरी" का सबसे विश्वसनीय रूप किसी भी पैसे के हाथ बदलने से पहले पहचान है। Truvizy का AI-powered मल्टी-लेयर विश्लेषण वीडियो, लिंक, और डिजिटल प्रोफ़ाइल की जाँच करता है ताकि नग्न आंखों से अदृश्य धोखाधड़ी संकेतों की पहचान की जा सके, सिंथेटिक मीडिया हेरफेर, AI-जनित आवाज़ पैटर्न, गढ़े गए प्रशंसापत्र, और ज्ञात घोटाला संचालन हस्ताक्षर। जब Truvizy सामग्री को संदिग्ध के रूप में चिह्नित करता है, तो यह नुकसान को रोक रहा होता है, न कि तथ्य के बाद इसे उलटने का प्रयास।

truvizy.app पर, उपयोगकर्ता जुड़ने से पहले निवेश वीडियो, भर्ती सामग्री, और संदिग्ध लिंक को स्कैन करते हैं। Truvizy की पहचान विशेष रूप से वीडियो-आधारित निवेश घोटालों और AI आवाज़ क्लोनिंग संचालन के खिलाफ प्रभावी है जो FTC के 2025 डेटासेट में प्रति-पीड़ित सबसे बड़े नुकसान के लिए जिम्मेदार हैं, ऐसी श्रेणियाँ जहाँ मानक रिवर्स इमेज सर्च टूल विफल होते हैं क्योंकि धोखाधड़ी वाली सामग्री कस्टम-जनित होती है। Truvizy के माध्यम से प्रारंभिक पहचान लेनदेन होने से पहले इसे रोककर रिकवरी जटिलता को पूरी तरह समाप्त कर देती है।

सर्वोत्तम रिकवरी संभावना के लिए धोखाधड़ी कहां रिपोर्ट करें

आधिकारिक रिपोर्ट दायर करना केवल एक नागरिक कर्तव्य नहीं है, यह सीधे आपकी व्यक्तिगत रिकवरी संभावनाओं को बढ़ाता है। कई बैंक और एक्सचेंज रिकवरी जाँच शुरू करने से पहले एक आधिकारिक शिकायत संख्या की आवश्यकता रखते हैं। ये प्रमुख एजेंसियाँ हैं और प्रत्येक आपकी रिपोर्ट के साथ क्या करती है:

FTC के अपने उपभोक्ता डेटा के अनुसार, जो पीड़ित घोटाले के 24 घंटों के भीतर रिपोर्ट दायर करते हैं, वे सांख्यिकीय रूप से अपने बैंकों से आंशिक वित्तीय उपचार प्राप्त करने की अधिक संभावना रखते हैं, क्योंकि रिपोर्ट धोखाधड़ी का दस्तावेज़ी साक्ष्य प्रदान करती है जिसकी विवाद प्रक्रियाओं को आवश्यकता होती है। जैसा कि हमारी ऑनलाइन घोटालों की रिपोर्टिंग गाइड में बताया गया है, सबसे आम गलती दायर करने से पहले कई दिनों तक प्रतीक्षा करना है, जिस समय तक 24 घंटे की बैंक रीकॉल समय-सीमा बंद हो जाती है और चार्जबैक समय-सीमाएँ संकीर्ण हो रही होती हैं।

Key Takeaways

- 24 घंटों के भीतर कार्रवाई करें, बैंक वायर रीकॉल और एक्सचेंज वॉलेट फ्रीज केवल इसी समय-सीमा में व्यवहार्य हैं।

- क्रेडिट कार्ड चार्जबैक FCBA सुरक्षा के तहत सबसे अधिक रिकवरी दर प्रदान करते हैं; क्रिप्टोकरेंसी सबसे कठिन है वापस पाने में।

- तुरंत FTC (reportfraud.ftc.gov) और FBI IC3 (ic3.gov) के साथ फ़ाइल करें, आधिकारिक शिकायत संख्याएँ बैंक जाँच प्रक्रियाओं को अनलॉक करती हैं।

- अग्रिम-शुल्क "रिकवरी सेवाओं" से बचें, वे पूर्व पीड़ितों को विशेष रूप से लक्षित करने वाला एक दूसरा घोटाला हैं।

विशेषज्ञ विश्लेषण नोट: घोटाला रिकवरी की अर्थव्यवस्था कठोर है: पेशेवर धोखाधड़ी संचालन लेनदेन के कुछ घंटों के भीतर हर घरेलू रिकवरी तंत्र को विफल करने के लिए इंजीनियर किए गए हैं। म्यूल खाता परत, तत्काल क्रिप्टोकरेंसी रूपांतरण, और सीमा-पार हस्तांतरण रूटिंग के संयोजन का अर्थ है कि अधिकांश पीड़ितों के लिए, रोकथाम ही एकमात्र विश्वसनीय सुरक्षा बनी हुई है। Truvizy का दृष्टिकोण, वित्तीय जुड़ाव से पहले AI-powered पहचान, धोखाधड़ी चक्र में अधिकतम लाभ के बिंदु को संबोधित करता है। जैसे-जैसे धोखेबाज अपने संचालन को वैध बनाने के लिए सिंथेटिक मीडिया और AI-जनित सामग्री को तेज़ी से तैनात कर रहे हैं, URL सत्यापन से परे जाने वाली मल्टी-लेयर पहचान 2026 में उपभोक्ता संरक्षण के लिए प्रभावी मानक बन गई है।

आपने आज सुबह बैंक वायर के माध्यम से किसी ऐसे व्यक्ति को $3,000 भेजे जिनसे आप ऑनलाइन मिले, और अब आपको लगता है कि यह एक घोटाला था। आपकी सबसे समय-संवेदनशील कार्रवाई क्या है?

- FTC के साथ एक रिपोर्ट दायर करें, यह स्वचालित रूप से वायर ट्रांसफर को उलट देती है

- धन अग्रेषित होने से पहले वायर रीकॉल का अनुरोध करने के लिए तुरंत अपने बैंक को कॉल करें

- एक वकील से संपर्क करें, केवल कानूनी कार्रवाई वायर ट्रांसफर धन को वापस पा सकती है

- प्रतीक्षा करें यदि वह व्यक्ति आपसे फिर से स्पष्टीकरण के साथ संपर्क करता है

Answer: वायर रीकॉल घंटों के भीतर शुरू करने चाहिए, बैंकों के पास आमतौर पर अंतरराष्ट्रीय स्तर पर धन अग्रेषित होने से पहले 24 घंटे की समय-सीमा होती है। अभी अपने बैंक की फ्रॉड लाइन को कॉल करें, वायर विवरण प्रदान करें, और विशेष रूप से 'wire recall' का अनुरोध करें। कागज़ी निशान बनाने के लिए एक साथ ic3.gov पर FBI IC3 और reportfraud.ftc.gov पर FTC के साथ फ़ाइल करें।

ऑनलाइन घोटाले की रिपोर्ट कैसे करें — प्रभावी FBI IC3, FTC, और प्लेटफ़ॉर्म रिपोर्ट दायर करने के लिए चरण-दर-चरण गाइड

सोशल इंजीनियरिंग हमलों की व्याख्या — धोखेबाज आपके संदेह को दरकिनार करने के लिए मनोवैज्ञानिक हेरफेर का उपयोग कैसे करते हैं

Telegram टास्क घोटाले — कैसे आसान पैसे वाले नौकरी घोटाले क्रिप्टोकरेंसी जमा जाल के माध्यम से हज़ारों चुराते हैं

FAQ

क्या धोखाधड़ी के बाद वाकई पैसे वापस मिल सकते हैं?

वापसी संभव लेकिन असामान्य है, FTC का अनुमान है कि 5% से कम पीड़ित पूरा नुकसान वापस पाते हैं। सबसे अच्छा मौका तत्काल कार्रवाई की मांग करता है: 24 घंटे में बैंक को सूचित करें, लेनदेन का विवाद करें। भारत में CERT-In (cert-in.org.in) और साइबर क्राइम पोर्टल (cybercrime.gov.in) पर शिकायत दर्ज करें।

धोखाधड़ी के बाद बैंक रिफंड कैसे पाएं?

तुरंत अपने बैंक के फ्रॉड डिपार्टमेंट को कॉल करें, कार्ड पर दिए नंबर का उपयोग करें। भारत में I4C (Indian Cyber Crime Coordination Centre) पर शिकायत दर्ज करें। RBI के उपभोक्ता संरक्षण दिशा-निर्देशों के तहत 60 दिन के भीतर लिखित विवाद दायर करें।

क्या स्कैमर को भेजी क्रिप्टोकरेंसी वापस मिल सकती है?

ब्लॉकचेन पर कन्फर्मेशन के बाद क्रिप्टो ट्रांजेक्शन आमतौर पर अपरिवर्तनीय होते हैं। हालांकि, तुरंत एक्सचेंज को रिपोर्ट करने पर कभी-कभी वॉलेट फ्रीज हो सकता है। Chainalysis के अनुसार सफलता दर 3-5% अनुमानित है।

क्या Truvizy धोखाधड़ी से पैसे वापस दिलाने में मदद कर सकता है?

Truvizy सीधे फंड रिकवर नहीं करता। Truvizy की AI-powered डिटेक्शन पैसे भेजने से पहले धोखाधड़ी पहचानने में मदद करती है, सबसे विश्वसनीय रोकथाम। truvizy.app पर कोई भी संदिग्ध वीडियो, लिंक या प्रोफाइल स्कैन करें।

भारत में धोखाधड़ी की रिपोर्ट कहां करें?

तुरंत cybercrime.gov.in (राष्ट्रीय साइबर अपराध रिपोर्टिंग पोर्टल) पर शिकायत दर्ज करें। हेल्पलाइन नंबर 1930 पर कॉल करें। CERT-In (cert-in.org.in) को भी सूचित करें। अंतरराष्ट्रीय धोखाधड़ी के लिए FBI IC3 (ic3.gov) पर भी रिपोर्ट करें। जल्दी रिपोर्ट करने से बैंक रिकवरी की संभावना बढ़ती है।