Slik får du pengene tilbake etter svindel: Guide 2026

Finn de nøyaktige trinnene for å maksimere sjansene dine for å få penger tilbake etter svindel, etter betalingsmetode, kritisk tidsvindu og anmeldelsesorganisasjon. Inkluderer bankreturer, kryptogjenoppretting og Truvizys svindelforebygging.

· Truvizy Research Team · 8 min read

TL;DR

Å få pengene tilbake etter en svindel er mulig i et mindretall av tilfellene, færre enn 5 % av ofrene får tilbake hele tapet ifølge FTC. Hastighet er alt: meld fra innen 24 timer til banken, kortutstederen eller kryptobørsen din. Send inn rapport til FBI IC3 og FTC uansett beløp. Kredittkort har den høyeste suksessraten for tilbakeføring, kryptovaluta er det vanskeligste. Truvizy hjelper deg å avdekke svindel før noen penger blir sendt.

Du sender $2,400 til det som ser ut til å være en PayPal-refusjon for overbetaling fra en privat kjøper. Du følger instruksjonene deres, videresender differansen til en "forsendelsesagent", og i løpet av en time innser du at den opprinnelige betalingsvarslingen var falsk. Pengene er borte. Det første spørsmålet ditt, nesten alles første spørsmål i denne situasjonen, er om du kan få dem tilbake. Det ærlige svaret avhenger av hvor raskt du handler, hvordan du betalte, og hvilke etater du kontakter innen de kritiske første 24 timene.

Hva det å "få pengene tilbake" etter en svindel faktisk betyr

Gjenoppretting etter en svindel er ikke én enkelt prosess, det er et ulikt sett med prosedyrer avhengig av betalingsmetoden som ble brukt, beløpet som gikk tapt, og hvor raskt du melder fra. "Å få pengene tilbake" dekker minst fire ulike mekanismer: bankens tilbakeføringer, regulatoriske forbrukerbeskyttelseskrav, gjenopprettingstiltak fra politiet, og private rettslige rettsmidler. Hver av dem har ulik tidslinje, suksessrate og minstegrense.

Tilbakeføringer på kredittkort og banktvister har de høyeste suksessratene fordi det finansielle systemet har innebygd forbrukerbeskyttelse for uautoriserte eller svindelaktige transaksjoner. Bankoverføringer og bank-til-bank-betalinger er betydelig vanskeligere å reversere fordi de gjøres opp raskt og ofte krysser internasjonale grenser. Kryptovaluta er det vanskeligste: transaksjoner er irreversible av design, og en meningsfull gjenoppretting krever inngripen fra politiet eller at mottakerbørsen frivillig fryser midlene.

Å forstå dette landskapet før du ringer banken, hindrer bortkastet tid og tapte frister. Hver betalingstype har et bestemt juridisk tidsvindu, og å overse dette vinduet kan permanent fjerne mulighetene dine for tilbakeføring eller reversering under føderal forbrukerbeskyttelseslovgivning.

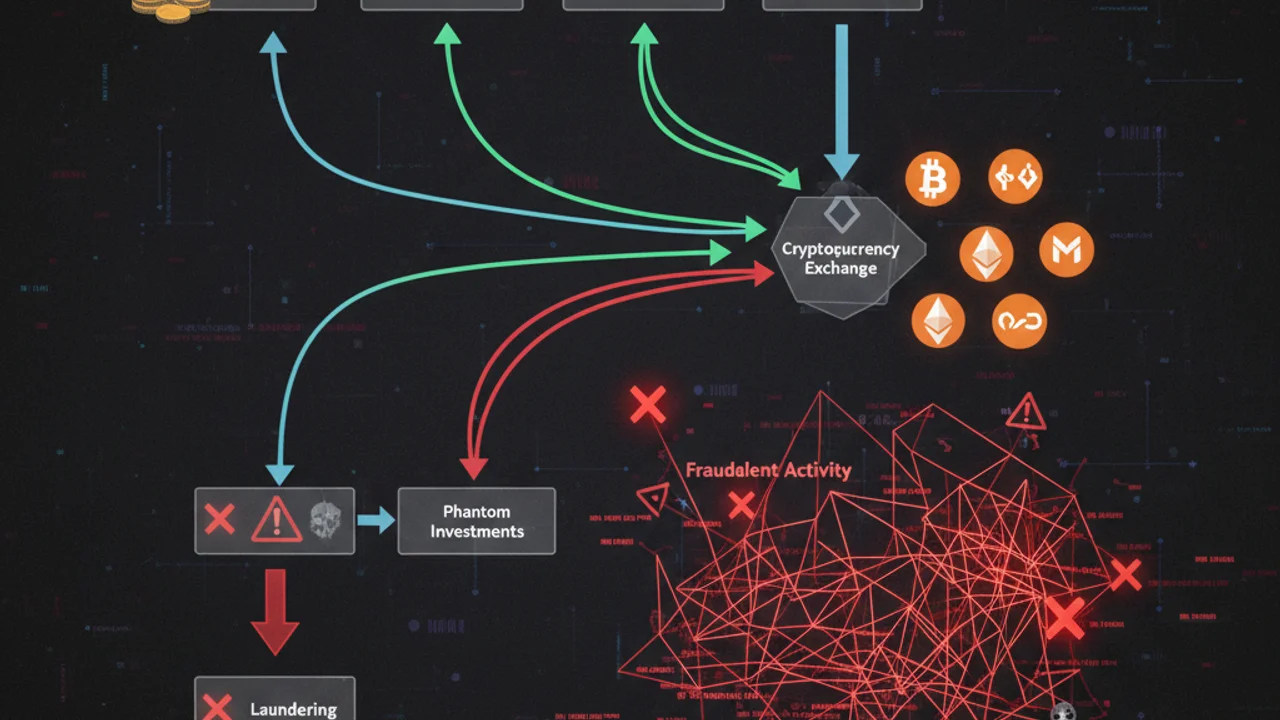

Hvordan svindlere flytter penger for å gjøre gjenoppretting vanskelig

Profesjonelle svindeloperasjoner er eksplisitt designet for å omgå gjenopprettingsmekanismene. Å forstå metodene deres hjelper deg å identifisere hvilke steg som fortsatt har en sjanse. Ifølge FBI IC3s årsrapport for 2024 flytter svindlere stjålne midler gjennom en forutsigbar sekvens som fullføres mellom 10 minutter og 48 timer etter den første overføringen.

Lag 1, muldyrkontoer. Midler lander først på en pengemuldyrkonto, en reell bankkonto holdt av en rekruttert tredjepart, som ofte selv er offer for en separat jobbsvindel. Dette skaper avstand mellom den første transaksjonen og svindlerens egne kontoer, og kompliserer sporingen for banker og politi.

Lag 2, rask konvertering. Midler konverteres umiddelbart til kryptovaluta eller overføres internasjonalt via bank. Når de først er utenfor det innenlandske banksystemet, gjelder ikke lenger tilbakeføringsbeskyttelsene. Ifølge FinCEN når mesteparten av svindelproveny internasjonale kontoer innen 24 timer etter den første overføringen, og det er grunnen til at hastighet er den viktigste enkeltvariabelen i ethvert gjenopprettingsforsøk.

Lag 3, miksing av kryptovaluta. Storverdi-svindeloperasjoner kjører provenyet gjennom mikstjenester som slører transaksjonssporene. Dette gjør ikke gjenoppretting umulig, men det krever blokkjede-etterforskning som bare er tilgjengelig for spesialiserte politienheter og private analyseselskaper, ikke for enkeltofre eller vanlige bankens svindelteam.

Umiddelbare trinn etter betalingsmetode

Dine gjenopprettingsalternativer og hvor presserende hvert tiltak er, avhenger helt av hvordan du sendte penger til svindleren. Ta disse stegene nå, ikke i morgen tidlig.

Kredittkort: Ring kortutstederen din umiddelbart for å melde fra om svindel og starte en tilbakeføring. Under Fair Credit Billing Act (FCBA) har du 60 dager fra kontoutskriftsdatoen til å bestride en belastning. Tilbakeføringer på kredittkort lykkes i omtrent 60 % av rapporterte svindelsaker når de sendes inn innen fristen, ifølge Consumer Financial Protection Bureau. Dokumenter nøyaktig hva du ble lovet kontra hva du mottok, dette er bevisgrunnlaget ditt for tilbakeføringen.

Debetkort eller bankoverføring: Ring bankens svindellinje nå, ikke i morgen tidlig. Under Regulation E må du rapportere uautoriserte debetkorttransaksjoner innen 60 dager for å opprettholde full ansvarsbeskyttelse. Ved bank-til-bank-overføringer kan en bank tilbakekalle overføringen hvis mottakerkontoen ennå ikke har videresendt midlene, men dette vinduet er vanligvis 24 timer eller mindre. Be banken din spesifikt om å sende inn en SWIFT-tilbakekallingsforespørsel hvis det var en internasjonal overføring.

Zelle, Venmo, CashApp: Peer-to-peer-plattformer gir minimal svindelbeskyttelse ved "autoriserte" transaksjoner, altså når du sendte pengene frivillig, selv om du ble lurt. Til tross for press fra Kongressen reverserer de fleste P2P-plattformer ikke overføringer basert på svindelpåstander. Rapporter likevel svindelen til plattformen, siden gjentatte rapporter mot samme konto kan utløse kontofrysing og beskytte fremtidige ofre. Send inn rapport til FTC på reportfraud.ftc.gov. Banken som utstedte kortet ditt, kan ha en egen retningslinje for refusjon ved svindel, spør spesifikt om dette.

Kryptovaluta: Kontakt børsen din umiddelbart, Coinbase, Binance, Kraken og de store børsene har svindelresponsteam. Oppgi mottakerens lommebokadresse og transaksjonshash. Hvis midlene fortsatt ligger i en hostet børslommebok og ikke er flyttet til en privat lommebok, kan børsen fryse mottakerkontoen. Rapporter til FBI IC3 på ic3.gov med alle lommebokadresser og transaksjonshasher. Ved tap over $10,000 bør du rådføre deg med et blokkjedeanalyseselskap, flere spesialiserer seg på å spore og fryse svindelproveny gjennom koordinert rettslig handling.

Gavekort: Ring kortutstederen umiddelbart ved hjelp av nummeret på baksiden av kortet. Store utstedere, inkludert Google Play, Apple og Amazon, har svindelteam som kan fryse ubrukte saldoer. Svindlere tømmer gavekortsaldoer i løpet av minutter etter at de mottar kodene, så handle innen timer etter at du oppdager svindelen. Send inn rapport til FTC etter at du har ringt utstederen.

Skann enhver mistenkelig video, lenke eller profil før du sender penger, Truvizys AI-drevne deteksjon fanger svindel før de koster deg noe.

Hvordan Truvizy hjelper deg å unngå å tape penger på svindel

Den mest pålitelige formen for svindel-"gjenoppretting" er å oppdage svindelen før noen penger skifter hender. Truvizys AI-drevne flerlagsanalyse undersøker videoer, lenker og digitale profiler for å identifisere svindelsignaler som er usynlige for det blotte øye, manipulasjon av syntetiske medier, AI-genererte stemmemønstre, fabrikkerte anbefalinger og kjente signaturer fra svindeloperasjoner. Når Truvizy flagger innhold som mistenkelig, forebygger det tapet i stedet for å prøve å reversere det i etterkant.

På truvizy.app skanner brukere investeringsvideoer, rekrutteringsinnhold og mistenkelige lenker før de engasjerer seg. Truvizys deteksjon er særlig effektiv mot videobaserte investeringssvindler og AI-stemmekloningsoperasjoner som står bak de største tapene per offer i FTCs datasett for 2025, kategorier der standardverktøy for omvendt bildesøk svikter fordi det falske innholdet er spesiallaget. Tidlig deteksjon gjennom Truvizy fjerner all kompleksitet ved gjenoppretting ved å stoppe transaksjonen før den i det hele tatt skjer.

Hvor du skal rapportere en svindel for best sjanse til gjenoppretting

Å sende inn offisielle rapporter er ikke bare en borgerplikt, det øker direkte de personlige sjansene dine for å få pengene tilbake. Mange banker og børser krever et offisielt klagenummer før de åpner en gjenopprettingssak. Dette er de viktigste etatene og hva hver av dem gjør med rapporten din:

Ifølge FTCs egne forbrukerdata er ofre som sender inn rapport innen 24 timer etter en svindel statistisk sett mer sannsynlige til å motta delvis økonomisk oppreisning fra bankene sine, fordi rapporten gir dokumentert bevis på svindel som tvisteprosessene krever. Som vi dekker i guiden vår til å rapportere nettsvindel, er den vanligste feilen å vente i dager før man sender inn rapport. Da er 24-timers vinduet for banktilbakekalling allerede lukket, og fristene for tilbakeføring blir stadig kortere.

Key Takeaways

- Handle innen 24 timer, tilbakekalling av bankoverføringer og frysing av børslommebøker er bare gjennomførbart i dette tidsvinduet.

- Tilbakeføringer på kredittkort har den høyeste gjenopprettingsraten under FCBA-beskyttelse, kryptovaluta er det vanskeligste å få tilbake.

- Send inn rapport til FTC (reportfraud.ftc.gov) og FBI IC3 (ic3.gov) umiddelbart, offisielle klagenumre låser opp bankens etterforskningsprosesser.

- Unngå "gjenopprettingstjenester" med forskuddsbetaling, de er en ny svindel som spesifikt er rettet mot tidligere ofre.

Ekspertanalyse: Økonomien i svindelgjenoppretting er dyster. Profesjonelle svindeloperasjoner er konstruert for å omgå alle innenlandske gjenopprettingsmekanismer innen få timer etter en transaksjon. Kombinasjonen av lagvise muldyrkontoer, umiddelbar konvertering til kryptovaluta og rutinger av grenseoverskridende overføringer betyr at forebygging for de fleste ofre fortsatt er den eneste pålitelige beskyttelsen. Truvizys tilnærming, AI-drevet deteksjon før økonomisk engasjement, treffer det punktet i svindelsyklusen der virkningen er størst. Etter hvert som svindlere i økende grad bruker syntetiske medier og AI-generert innhold for å legitimere operasjonene sine, har flerlagsdeteksjon som går utover URL-verifisering blitt den reelle standarden for forbrukerbeskyttelse i 2026.

Du sendte $3,000 via bankoverføring i morges til noen du møtte på nettet, og du tror nå at det var en svindel. Hva er det MEST tidskritiske du kan gjøre?

- Sende inn en rapport til FTC, dette reverserer bankoverføringen automatisk

- Ringe banken umiddelbart for å be om tilbakekalling av overføringen før midlene blir videresendt

- Kontakte en advokat, bare rettslige tiltak kan få tilbake midler fra bankoverføringer

- Vente for å se om personen kontakter deg igjen med en forklaring

Answer: Tilbakekalling av bankoverføringer må iverksettes innen få timer, bankene har vanligvis et 24-timers vindu før midlene videresendes internasjonalt. Ring bankens svindellinje nå, oppgi detaljene om overføringen, og be spesifikt om en 'wire recall'. Send inn rapport til FBI IC3 på ic3.gov og FTC på reportfraud.ftc.gov samtidig for å opprette et papirspor.

How to Report an Online Scam — Step-by-step guide to filing effective FBI IC3, FTC, and platform reports

Social Engineering Attacks Explained — How scammers use psychological manipulation to bypass your skepticism

Telegram Task Scams — How easy money job scams steal thousands through cryptocurrency deposit traps

FAQ

Kan du faktisk få pengene tilbake etter å ha blitt svindlet?

Gjenoppretting er mulig, men uvanlig, FTC anslår at færre enn 5 % av svindelofre får tilbake hele tapet sitt. Din beste sjanse krever umiddelbar handling: meld fra til banken innen 24 timer, bestrid transaksjonen før den gjøres opp, og send inn rapport til FBI IC3 og FTC samme dag. Tvister på kredittkort lykkes oftere enn bankoverføringer eller kryptovaluta.

Hvordan får jeg bankretur etter å ha blitt svindlet?

Ring bankens svindelavdeling umiddelbart, bruk nummeret på kortet ditt, ikke noen kontakt fra svindleren. Send inn en skriftlig klage innen 60 dager etter at transaksjonen vises på kontoutskriften din. For kredittkort gir Fair Credit Billing Act (FCBA) rett til tilbakeføring. For debetkort gjelder Regulation E med en 60-dagers meldingsfrist for å opprettholde full ansvarsbeskyttelse.

Er det mulig å få tilbake kryptovaluta sendt til en svindler?

Kryptovalutatransaksjoner er generelt irreversible når de først er bekreftet på blokkjeden. Å melde fra til børsen umiddelbart, innen 24 timer, kan imidlertid noen ganger føre til frysing av mottakslommebok hvis midlene fortsatt ligger i en hostet lommebok. FBI IC3 og spesialiserte blokkjedeanalyseselskaper sporer og fryser av og til midler ved store tap. Suksessraten anslås til 3-5 % av blokkjede-etterforskningsselskapet Chainalysis.

Kan Truvizy hjelpe meg å få tilbake penger fra en svindel?

Truvizy henter ikke inn midler direkte. Truvizys AI-drevne deteksjon hjelper deg å gjenkjenne svindel før du sender penger, den mest pålitelige formen for forebygging. Skann enhver mistenkelig video, lenke eller profil på truvizy.app. Truvizys flerlagsanalyse avdekker svindelsignaler som er usynlige for standardverktøy, og stopper tapet før det skjer i stedet for å prøve å rette det opp i etterkant.

Hva er den raskeste måten å rapportere en svindel på i USA?

Send inn rapport til FTC på reportfraud.ftc.gov (tar 5 minutter) og FBI IC3 på ic3.gov ved nettsvindel. Ring bankens svindellinje umiddelbart, de fleste er åpne 24/7. Ved investerings- eller kryptosvindel, rapporter også til SEC på sec.gov/tcr og CFTC på cftc.gov/complaint. Rask innsending øker både dine personlige sjanser for gjenoppretting og sannsynligheten for en kriminaletterforskning.