Cum să-ți recuperezi banii după o înșelătorie: ghid 2026

Descoperă pașii exacti pentru a-ți maximiza șansele de recuperare a banilor după o înșelătorie, după metoda de plată, fereastra critică de timp și autoritatea de raportare. Include retrageri bancare, recuperare crypto și cum Truvizy previne pierderile viitoare.

· Truvizy Research Team · 8 min read

TL;DR

Recuperarea banilor după o înșelătorie este posibilă doar într-un număr mic de cazuri, mai puțin de 5% dintre victime își recuperează integral pierderile potrivit FTC. Viteza este esențială, raportează în 24 de ore la bancă, la emitentul cardului sau la bursa crypto. Depune plângere la FBI IC3 și la FTC pentru orice sumă. Cardurile de credit oferă cea mai mare rată de succes la chargeback, criptomoneda este cel mai greu de recuperat. Truvizy ajută la detectarea înșelătoriilor înainte să fie trimiși banii.

Trimiți $2,400 către ceea ce pare a fi o rambursare PayPal pentru o sumă plătită în plus de un cumpărător privat. Le urmezi instrucțiunile, redirecționezi diferența către un așa-zis agent de transport și în mai puțin de o oră îți dai seama că notificarea inițială de plată era frauduloasă. Banii nu mai sunt. Prima ta întrebare, aproape prima întrebare a oricui în această situație, este dacă îi poți recupera. Răspunsul sincer depinde de cât de repede acționezi, cum ai plătit și ce agenții contactezi în primele 24 de ore critice.

Ce înseamnă de fapt „recuperarea banilor” după o înșelătorie

Recuperarea după o înșelătorie nu este un singur proces, ci un set diferit de proceduri, în funcție de metoda de plată folosită, suma pierdută și cât de repede raportezi. Sintagma „recuperarea banilor” acoperă cel puțin patru mecanisme distincte, chargeback-uri bancare, plângeri de protecție a consumatorilor la autorități, acțiuni de recuperare ale poliției și remedii legale private. Fiecare are un interval de timp, o rată de succes și un prag minim diferite.

Chargeback-urile de pe cardurile de credit și disputele bancare oferă cele mai mari rate de succes pentru că sistemul financiar are protecții integrate pentru consumatori în cazul tranzacțiilor neautorizate sau frauduloase. Transferurile bancare și plățile de la bancă la bancă sunt mult mai greu de inversat pentru că se decontează rapid și adesea trec granițele internaționale. Criptomoneda este cel mai dificil caz, tranzacțiile sunt ireversibile prin design, iar o recuperare reală cere intervenția poliției sau înghețarea voluntară a activelor de către bursa destinatară.

Înțelegerea acestui peisaj înainte să suni la bancă previne pierderea timpului și ratarea termenelor. Fiecare tip de plată are o fereastră legală specifică, iar depășirea ei poate elimina definitiv opțiunile de chargeback sau reversare conform legislației federale de protecție a consumatorilor.

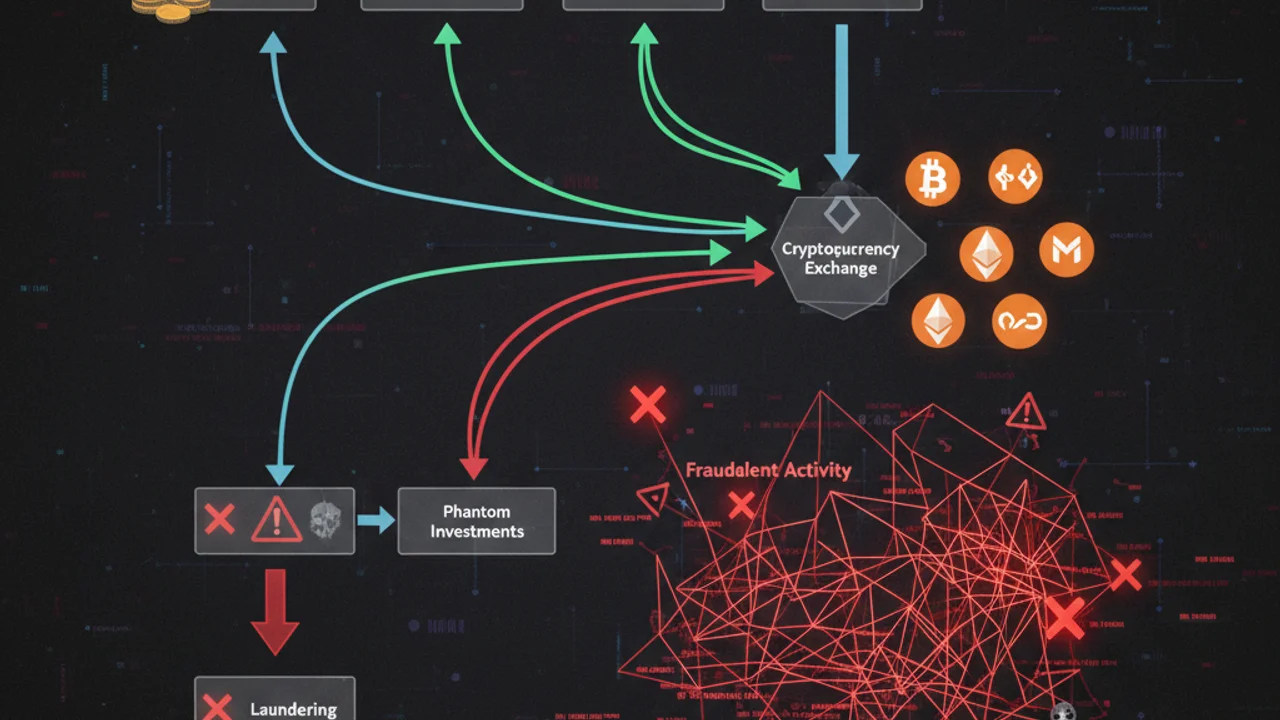

Cum mișcă înșelătorii banii pentru a face recuperarea dificilă

Operațiunile profesioniste de fraudă sunt concepute explicit pentru a învinge mecanismele de recuperare. Înțelegerea metodelor lor te ajută să identifici pașii care mai au o șansă. Conform raportului anual FBI IC3 pe 2024, înșelătorii mută fondurile furate printr-o secvență previzibilă care se finalizează între 10 minute și 48 de ore de la transferul inițial.

Stratul 1, conturi de tip mulă. Fondurile ajung mai întâi într-un cont de tip money mule, un cont bancar real deținut de o terță persoană recrutată, adesea ea însăși victimă a unei înșelătorii separate de tip „ofertă de muncă”. Asta creează o distanță între tranzacția inițială și conturile înșelătorului, complicând urmărirea pentru bănci și poliție.

Stratul 2, conversie rapidă. Fondurile sunt convertite imediat în criptomoneda sau trimise prin transfer bancar internațional. Odată ieșite din sistemul bancar intern, protecțiile chargeback nu se mai aplică. Potrivit FinCEN, majoritatea sumelor obținute din înșelătorii ajung în conturi internaționale în 24 de ore de la transferul inițial, de aceea viteza este cea mai importantă variabilă din orice încercare de recuperare.

Stratul 3, mixare de criptomoneda. Operațiunile de fraudă de valoare mare trec fondurile prin servicii de mixare care ascund urmele tranzacțiilor. Asta nu face recuperarea imposibilă, dar cere capabilități de forensics blockchain disponibile doar unităților specializate ale poliției și firmelor private de analiză, nu victimelor individuale sau echipelor standard de fraudă ale băncilor.

Pași imediați în funcție de metoda de plată

Opțiunile tale de recuperare și urgența fiecărei acțiuni depind complet de modul în care ai trimis bani înșelătorului. Fă acești pași acum, nu mâine dimineață.

Card de credit: Sună imediat emitentul cardului pentru a raporta frauda și a iniția un chargeback. Conform Fair Credit Billing Act (FCBA), ai 60 de zile de la data extrasului pentru a contesta o tranzacție. Chargeback-urile de pe cardurile de credit reușesc în aproximativ 60% dintre cazurile de fraudă raportate în termen, potrivit Consumer Financial Protection Bureau. Documentează exact ce ți s-a promis față de ce ai primit, aceasta este dovada ta pentru chargeback.

Card de debit sau transfer bancar: Sună acum la linia de fraudă a băncii, nu dimineață. Conform Regulation E, trebuie să raportezi tranzacțiile neautorizate cu cardul de debit în 60 de zile pentru a păstra protecția completă. Pentru transferurile bancare de la bancă la bancă, o bancă poate uneori să retragă transferul dacă contul destinație nu a transmis încă fondurile, dar această fereastră este de obicei 24 de ore sau mai puțin. Cere specific băncii să depună o solicitare SWIFT recall dacă a fost un transfer internațional.

Zelle, Venmo, CashApp: Platformele peer-to-peer oferă protecție minimă împotriva fraudei pentru tranzacțiile „autorizate”, atunci când ai trimis banii de bunăvoie, chiar dacă ai fost înșelat. În ciuda presiunii Congresului, majoritatea platformelor P2P nu inversează transferurile pe baza reclamațiilor de înșelătorie. Totuși, raportează frauda la platformă, pentru că rapoartele repetate împotriva aceluiași cont pot declanșa înghețarea contului și pot proteja viitoarele victime. Depune plângere la FTC pe reportfraud.ftc.gov. Banca emitentă poate avea o politică separată de rambursare pentru înșelătorii, întreabă specific.

Criptomoneda: Contactează imediat bursa, Coinbase, Binance, Kraken și bursele mari au echipe de răspuns la fraudă. Furnizează adresa portofelului destinație și hash-ul tranzacției. Dacă fondurile rămân într-un portofel găzduit de bursă și nu au fost mutate într-un portofel privat, bursa poate îngheța contul destinație. Raportează la FBI IC3 pe ic3.gov cu toate adresele portofelelor și hash-urile tranzacțiilor. Pentru pierderi de peste $10,000, consultă o firmă de analiză blockchain, câteva sunt specializate în urmărirea și înghețarea sumelor din înșelătorii prin acțiuni legale coordonate.

Carduri cadou: Sună imediat emitentul cardului folosind numărul de pe spatele cardului. Emitenții majori, inclusiv Google Play, Apple și Amazon, au echipe de fraudă care pot îngheța soldurile neutilizate. Înșelătorii golesc soldurile cardurilor cadou în câteva minute de la primirea codurilor, așa că acționează în câteva ore de la descoperirea fraudei. Depune plângere la FTC după ce suni la emitent.

Scanează orice video, link sau profil suspect înainte să trimiți bani, detecția cu inteligență artificială de la Truvizy prinde înșelătoriile înainte să te coste.

Cum te ajută Truvizy să eviți pierderea banilor în înșelătorii

Cea mai sigură formă de „recuperare” dintr-o înșelătorie este detecția înainte ca banii să schimbe proprietarul. Analiza multi-strat a Truvizy, bazată pe inteligență artificială, examinează video-urile, link-urile și profilurile digitale pentru a identifica semne de fraudă invizibile cu ochiul liber, manipulare de media sintetică, tipare de voce generate de AI, mărturii fabricate și semnături de operațiuni de înșelătorie cunoscute. Când Truvizy semnalează conținut ca suspect, previne pierderea în loc să încerce să o inverseze după ce s-a întâmplat.

La truvizy.app, utilizatorii scanează videoclipuri de investiții, conținut de recrutare și link-uri suspecte înainte să se angajeze. Detecția Truvizy este deosebit de eficientă împotriva înșelătoriilor de investiții pe bază de video și a operațiunilor de clonare a vocii cu AI, responsabile pentru cele mai mari pierderi pe victimă din setul de date FTC 2025, categorii în care instrumentele standard de căutare inversă a imaginilor eșuează pentru că acel conținut fraudulos este generat personalizat. Detecția timpurie prin Truvizy elimină complet complexitatea recuperării, oprind tranzacția înainte să aibă loc.

Unde să raportezi o înșelătorie pentru cea mai bună șansă de recuperare

Depunerea rapoartelor oficiale nu este doar o datorie civică, îți crește direct șansele personale de recuperare. Multe bănci și burse cer un număr oficial de plângere înainte să deschidă o investigație de recuperare. Acestea sunt agențiile cheie și ce face fiecare cu raportul tău:

Conform datelor proprii ale FTC despre consumatori, victimele care depun rapoarte în 24 de ore de la o înșelătorie sunt statistic mai predispuse să primească remedii financiare parțiale de la băncile lor, pentru că raportul oferă dovezi documentate de fraudă pe care procesele de dispută le cer. Așa cum am explicat în ghidul nostru despre raportarea înșelătoriilor online, cea mai frecventă greșeală este să aștepți câteva zile înainte să depui plângere, moment în care fereastra de 24 de ore pentru retragerea transferului bancar s-a închis, iar termenele de chargeback se îngustează.

Key Takeaways

- Acționează în 24 de ore, retragerea transferurilor bancare și înghețarea portofelelor pe burse sunt posibile doar în această fereastră.

- Chargeback-urile de pe cardurile de credit oferă cea mai mare rată de recuperare sub protecțiile FCBA, criptomoneda este cel mai greu de recuperat.

- Depune plângere imediat la FTC (reportfraud.ftc.gov) și FBI IC3 (ic3.gov), numerele oficiale de plângere deblochează procesele de investigație ale băncilor.

- Evită „serviciile de recuperare” cu taxe în avans, sunt o a doua înșelătorie care vizează specific victimele anterioare.

Notă de analiză expert: Economia recuperării după înșelătorii este dură, operațiunile profesioniste de fraudă sunt proiectate să învingă fiecare mecanism intern de recuperare în câteva ore de la tranzacție. Combinația dintre stratificarea prin conturi mulă, conversia imediată în criptomoneda și rutarea transfrontalieră înseamnă că pentru majoritatea victimelor prevenția rămâne singura protecție fiabilă. Abordarea Truvizy, detecție cu inteligență artificială înainte de angajamentul financiar, atacă punctul de levier maxim din ciclul fraudei. Pe măsură ce înșelătorii folosesc tot mai mult media sintetică și conținut generat de AI pentru a-și legitima operațiunile, detecția multi-strat care depășește simpla verificare a URL-urilor a devenit standardul efectiv pentru protecția consumatorilor în 2026.

Ai trimis $3,000 prin transfer bancar azi-dimineață cuiva cunoscut online și acum crezi că a fost o înșelătorie. Care este acțiunea cu cea mai mare urgență?

- Depui un raport la FTC, asta inversează automat transferul bancar

- Suni imediat banca pentru a cere retragerea transferului înainte ca fondurile să fie transmise

- Contactezi un avocat, doar acțiunea legală poate recupera fondurile transferate

- Aștepți să vezi dacă persoana te contactează din nou cu o explicație

Answer: Retragerile transferurilor bancare trebuie inițiate în câteva ore, băncile au de obicei o fereastră de 24 de ore înainte ca fondurile să fie transmise internațional. Sună acum linia de fraudă a băncii, furnizează detaliile transferului și cere specific o retragere „wire recall”. Depune plângere simultan la FBI IC3 pe ic3.gov și la FTC pe reportfraud.ftc.gov pentru a crea o urmă documentată.

How to Report an Online Scam — Step-by-step guide to filing effective FBI IC3, FTC, and platform reports

Social Engineering Attacks Explained — How scammers use psychological manipulation to bypass your skepticism

Telegram Task Scams — How easy money job scams steal thousands through cryptocurrency deposit traps

FAQ

Îți poți recupera realmente banii după ce ai fost înșelat?

Recuperarea este posibilă, dar rară, FTC estimează că mai puțin de 5% dintre victimele înșelătoriilor își recuperează integral pierderile. Cea mai bună șansă cere acțiune imediată, raportează la bancă în 24 de ore, contestă tranzacția înainte să fie decontată și depune plângere la FBI IC3 și FTC în aceeași zi. Disputele de pe cardurile de credit reușesc mai des decât transferurile bancare sau criptomoneda.

Cum obțin o rambursare de la bancă după ce am fost înșelat?

Sună imediat departamentul de fraudă al băncii tale, folosește numărul de pe card, nu vreun contact trimis de înșelător. Depune o dispută scrisă în termen de 60 de zile de la apariția tranzacției pe extras. Pentru cardurile de credit, Fair Credit Billing Act (FCBA) îți dă drept de chargeback. Pentru cardurile de debit se aplică Regulation E, cu o fereastră de raportare de 60 de zile pentru a păstra protecția completă.

Este posibilă recuperarea criptomonedei trimise unui înșelător?

Tranzacțiile cu criptomoneda sunt în general ireversibile odată confirmate pe blockchain. Totuși, raportarea imediată la bursă, în 24 de ore, poate duce uneori la înghețarea portofelului destinație dacă fondurile rămân într-un portofel găzduit. FBI IC3 și firmele specializate de analiză blockchain urmăresc și îngheață uneori activele în cazul pierderilor mari. Ratele de succes sunt estimate la 3-5% de către firma de forensics blockchain Chainalysis.

Mă poate ajuta Truvizy să recuperez bani dintr-o înșelătorie?

Truvizy nu recuperează direct fonduri. Detecția cu inteligență artificială de la Truvizy te ajută să identifici înșelătoriile înainte să trimiți bani, cea mai sigură formă de prevenție. Scanează orice video, link sau profil suspect la truvizy.app. Analiza multi-strat a Truvizy semnalează indicii de fraudă invizibile pentru instrumentele standard, oprind pierderea înainte să aibă loc, în loc să încerce recuperarea ulterior.

Care este cel mai rapid mod de a raporta o înșelătorie în SUA?

Depune plângere la FTC pe reportfraud.ftc.gov (durează 5 minute) și la FBI IC3 pe ic3.gov pentru frauda online. Sună imediat la linia de fraudă a băncii, majoritatea funcționează 24/7. Pentru frauda de investiții sau cu crypto, raportează și la SEC pe sec.gov/tcr și la CFTC pe cftc.gov/complaint. Depunerea rapidă crește atât șansele tale personale de recuperare, cât și probabilitatea unei anchete penale.