Arnaques Zelle et Venmo en 2026 : pourquoi votre banque ne vous remboursera pas

Les arnaques sur les apps de paiement Zelle et Venmo ont coûté plus de 870 M$ aux Américains en 2024, et la plupart des victimes ne sont jamais remboursées. Découvrez les 7 arnaques les plus courantes et comment vous protéger avant d'envoyer de l'argent.

· Truvizy Research Team · 8 min read

TL;DR

Les arnaques Zelle et Venmo sont conçues pour contourner la protection antifraude bancaire. Comme vous "autorisez" le virement, la banque traite la perte comme votre faute, même si vous avez été trompé. Les 7 variantes les plus courantes : faux achats, appels d'imposteurs, faux trop-perçus, appâts romantiques, dépôts de location, frais de gain et "virements de test". Vérifiez chaque destinataire, n'envoyez jamais d'argent à quelqu'un que vous n'avez pas rencontré en personne, et préférez la carte bancaire pour les achats.

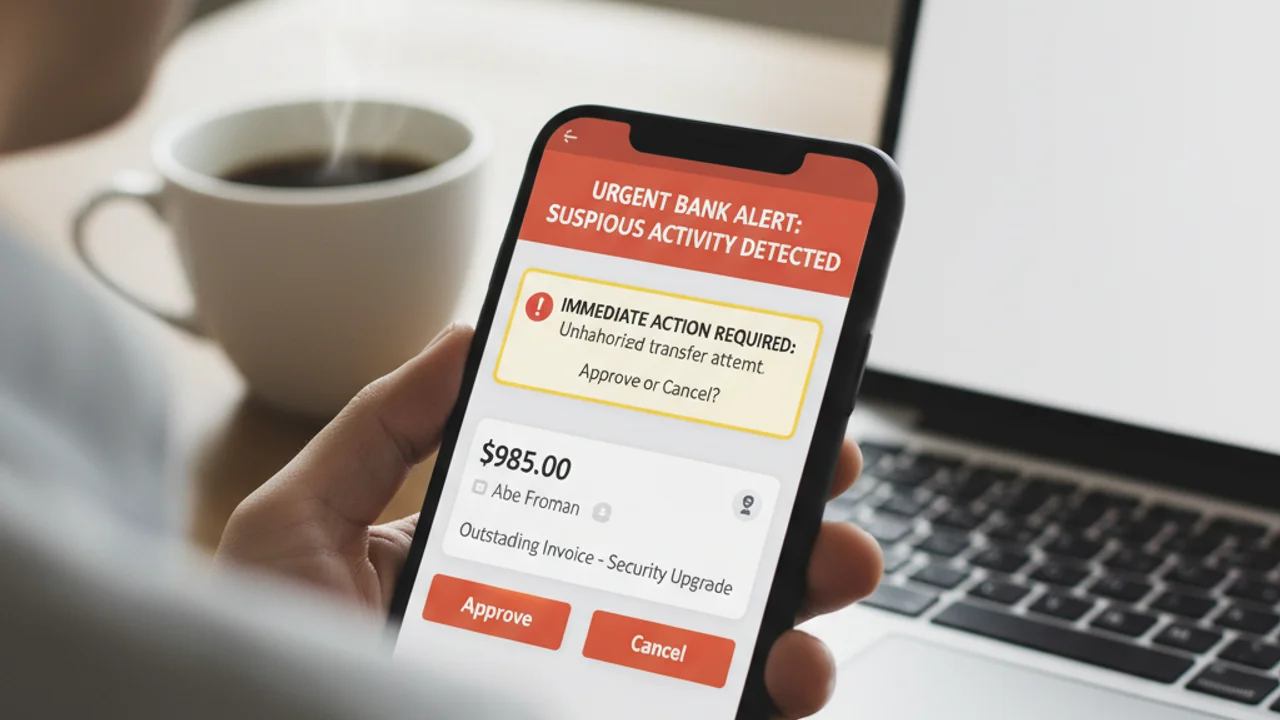

À 21 h 47 un mardi, votre téléphone sonne, l'appel ressemble à celui de la ligne antifraude de votre banque. La voix de l'autre côté affirme que quelqu'un essaie de vider votre compte courant et que la seule façon de l'arrêter est d'envoyer les fonds vers un "compte de récupération sécurisé" par Zelle, tout de suite. Vous le faites. Vingt minutes plus tard, la vraie banque vous dit qu'aucun compte de récupération n'existe, l'argent est parti, et puisque vous avez autorisé le virement vous-même, vous ne le reverrez probablement jamais. Cette arnaque exacte, déclinée en centaines de variantes, explique pourquoi la fraude Zelle et Venmo dépasse maintenant 870 millions de dollars par an aux États-Unis seulement.

Réponse rapide

Pourquoi les arnaques Zelle et Venmo sont différentes

La fraude par carte bancaire est réversible. La loi fédérale plafonne votre responsabilité à 50 $, et les contestations vous permettent de disputer des débits directement auprès de l'émetteur. Zelle et Venmo ne fonctionnent pas ainsi. Ces services pair-à-pair (P2P) ont été conçus pour imiter le cash : instantanés, irréversibles, définitifs. Quand vous appuyez sur envoyer, les fonds passent en quelques secondes de votre compte à celui du destinataire, et la plateforme considère l'opération close.

Ce choix de conception est précisément ce qui rend les arnaques Zelle si dévastatrices. D'après le rapport du Sous-comité permanent d'enquêtes du Sénat de 2023, les quatre plus grandes banques américaines (JPMorgan Chase, Bank of America, Wells Fargo et U.S. Bank) n'ont remboursé que 35 % des clients ayant signalé une arnaque par imposteur Zelle entre 2021 et 2022. La règle CFPB de 2025 a étendu certaines obligations de remboursement, mais la majorité des fraudes restent hors de la Regulation E parce que l'utilisateur a techniquement autorisé le virement.

Comment fonctionnent les arnaques Zelle et Venmo

Malgré la variété des histoires racontées, les mécanismes se résument à sept schémas. Reconnaître la structure est plus utile que mémoriser le scénario, car les scénarios changent chaque semaine alors que la structure reste identique.

Signaux d'alerte des arnaques sur apps de paiement

Un seul de ces signaux mérite une pause. Deux ou plus signifient presque certainement une arnaque.

Vous avez une demande de paiement, une capture ou un lien suspect ? Scannez-le sur Truvizy avant d'envoyer un seul euro.

Comment Truvizy détecte les arnaques sur apps de paiement

La détection IA de Truvizy travaille sur les artefacts qui entourent la fraude par app de paiement, pas sur le virement lui-même. Quand un escroc sentimental envoie une vidéo larmoyante demandant un Venmo d'urgence, l'analyse multicouche de Truvizy détecte les signaux de génération synthétique. Quand un faux propriétaire partage des photos d'un appartement "qu'il possède", Truvizy peut les comparer à des correspondances connues par recherche d'image inversée. Quand un SMS de smishing "Sécurité Zelle" pointe vers une page de phishing, le moteur de réputation d'URL de Truvizy peut marquer la destination avant que vous ne validiez.

Cela importe car au moment où vous avez les coordonnées du destinataire dans votre app Zelle, vous êtes à quelques secondes d'un virement irréversible. La défense doit intervenir avant : sur le message, la capture, le profil de rencontre, la photo de l'annonce, la vidéo de l'imposteur. Soumettez l'un ou l'autre sur truvizy.app et obtenez un verdict en quelques secondes, avant que l'argent ne disparaisse.

Que faire si vous avez été arnaqué

Vitesse et documentation sont décisives. Même si les chances de récupération sont faibles, vous les augmentez fortement en agissant dans les 24 premières heures.

Contactez votre banque immédiatement et demandez par écrit une enquête Regulation E. Même si la plupart des arnaques avec virement autorisé sortent du cadre, forcez la banque à documenter le refus. Le rapport PSI du Sénat 2023 a montré que les clients qui escaladent par disputes écrites récupèrent leurs fonds 41 % du temps, contre 9 % pour les plaintes téléphoniques.

Déposez une plainte auprès du CFPB sur consumerfinance.gov/complaint. Le Bureau de protection financière des consommateurs contacte la banque directement en votre nom et suit les schémas de réponse. Les banques sont tenues de répondre, et la pression réglementaire a augmenté les taux de remboursement de manière mesurable depuis 2024.

Signalez à la FTC et au FBI. Faites-le sur reportfraud.ftc.gov et ic3.gov. Ces signalements alimentent directement les bases d'enquête utilisées par le ministère de la Justice et les procureurs généraux d'État. Joignez captures, noms d'utilisateur du destinataire, ID de transaction et toute communication.

Signalez à la plateforme elle-même. Sur Zelle, signalez dans l'app de votre banque sous "Signaler un problème". Sur Venmo, utilisez la fonction de signalement intégrée et le Support Client. Aucune ne renverse généralement les virements autorisés, mais les signalements aident à geler les comptes des destinataires et à protéger les futures victimes.

Si un appel "de la banque" a déclenché l'arnaque, déposez plainte à la FCC sur consumercomplaints.fcc.gov. Le spoofing d'identifiant d'appel est un crime fédéral et la FCC a obtenu des sanctions de plusieurs millions contre des opérations ciblant les utilisateurs d'apps de paiement.

Key Takeaways

- Zelle et Venmo sont conçus comme du cash : une fois envoyé, l'argent est parti, même si vous avez été trompé.

- Les banques rejettent 65 % des demandes de remboursement Zelle car le virement est techniquement "autorisé".

- N'envoyez jamais d'argent à un inconnu, ne remboursez pas un trop-perçu "accidentel" et ne faites pas confiance à un appelant qui vous presse de bouger des fonds.

- Si arnaqué, déposez des plaintes écrites à votre banque, à la CFPB, à la FTC, au FBI IC3 et à la plateforme dans les 24 heures.

Note d'analyse expert : la fraude par app de paiement est désormais la catégorie d'arnaque qui croît le plus vite dans la base Consumer Sentinel de la FTC, soit 4 fois plus vite que le phishing par e-mail et 7 fois plus vite que la fraude postale. L'architecture juridique qui a rendu Zelle et Venmo possibles (instantané, P2P, irréversible) est la même que les criminels exploitent. La place de Truvizy dans cette chaîne est préventive : scanner l'artefact d'ingénierie sociale avant même que vous n'ouvriez l'app de paiement.

Votre téléphone sonne, l'identifiant affiche votre banque, et l'agent dit que des hackers vident votre compte mais que vous pouvez sauver les fonds en envoyant 4 000 $ par Zelle vers un "compte coffre sécurisé". Que faites-vous ?

- Envoyer le Zelle rapidement pour que la banque sauve l'argent

- Raccrocher, appeler le numéro au dos de votre carte de débit et vérifier la situation auprès de la vraie banque

- Rester en ligne et demander à l'agent son ID employé pour vérification

- Envoyer d'abord un Zelle de test de 100 $ pour s'assurer que l'agent est légitime

Answer: Les vraies banques ne vous demandent jamais d'envoyer un Zelle à vous-même ou de déplacer des fonds vers un "coffre" ou un "compte de récupération". Le spoofing d'identifiant fait apparaître un numéro réel. La seule vérification sûre est de raccrocher et composer le numéro au dos de la carte. Un seul virement Zelle vers l'escroc met fin à la protection : les fonds sont irréversibles dès que vous appuyez sur envoyer.

Frequently Asked Questions

Puis-je récupérer mon argent après une arnaque Zelle ou Venmo ?

Généralement non. Comme vous avez autorisé le paiement, les banques le classent comme erreur de l'utilisateur plutôt que fraude. Après le rapport du Sénat américain de 2023, Zelle a commencé à rembourser les victimes d'arnaques d'imposteurs, et la règle CFPB de 2025 a élargi ces protections. Toutefois, seul 1 victime sur 4 obtient un remboursement intégral. Signalez immédiatement à votre banque, à la FTC sur reportfraud.ftc.gov, et en France à Cybermalveillance.gouv.fr et Pharos. En Belgique, contactez le CSIRT et l'Autorité bancaire européenne pour les paiements transfrontaliers.

Pourquoi ma banque refuse-t-elle de rembourser une arnaque Zelle ?

En vertu de la Regulation E, les banques doivent rembourser les virements non autorisés, mais les arnaques Zelle sont classées comme autorisées car vous les avez initiées. La banque vous tient pour responsable même si vous avez été dupé. Le rapport PSI du Sénat de 2023 a révélé que les quatre plus grandes banques américaines ont rejeté 65 % des demandes de remboursement Zelle. Contestez toujours par écrit et escaladez auprès du CFPB sur consumerfinance.gov en cas de refus.

Quelles sont les arnaques Zelle et Venmo les plus courantes en 2026 ?

Les sept variantes les plus signalées dans la base Consumer Sentinel de la FTC sont : faux achats sur marketplaces (biens jamais expédiés), appels d'imposteurs prétendant être votre banque pour des virements de "protection antifraude", demandes de remboursement après faux trop-perçu, virements pré-rencontre sur applis de rencontre, dépôts de location frauduleux, frais de réclamation de gains et la combine du "virement de test" utilisée dans les fausses offres d'emploi.

Truvizy peut-il détecter les arnaques de paiement Zelle et Venmo ?

L'analyse IA de Truvizy sur truvizy.app scanne les liens, captures d'écran, profils et vidéos suspects que les escrocs utilisent pour préparer la fraude par app de paiement : faux SMS d'alerte bancaire, fausses annonces immobilières, profils d'arnaqueurs sentimentaux, enregistrements de faux appels de support. Soumettez tout contenu suspect avant d'envoyer de l'argent pour vérifier s'il correspond à un schéma de fraude connu.

Zelle ou Venmo est-il plus sûr ?

Aucun n'est "sûr" pour des transactions avec des inconnus. Les deux traitent les virements autorisés comme définitifs et seulement réversibles à la discrétion du destinataire. Venmo offre une Purchase Protection sur les paiements marqués "biens ou services" moyennant 1,9 % de frais, ce qui donne un recours. Zelle n'a pas d'équivalent. Pour tout achat auprès d'un inconnu, utilisez plutôt une carte bancaire avec droit de contestation.

Scannez un lien ou une capture suspecte sur truvizy.app — Obtenez un verdict de sécurité instantané sur le message, le profil ou l'annonce avant d'envoyer de l'argent

Comment repérer une fausse boutique en ligne : 9 signes d'alerte — Les schémas de marketplace et de vendeur qui mènent aux arnaques d'achat par Zelle et Venmo

Comment récupérer votre argent après une arnaque — Le plan de récupération en 24 heures qui maximise vos chances de remboursement

FAQ

Puis-je récupérer mon argent après une arnaque Zelle ou Venmo ?

Généralement non. Comme vous avez autorisé le paiement, les banques le classent comme erreur de l'utilisateur plutôt que fraude. Après le rapport du Sénat américain de 2023, Zelle a commencé à rembourser les victimes d'arnaques d'imposteurs, et la règle CFPB de 2025 a élargi ces protections. Toutefois, seul 1 victime sur 4 obtient un remboursement intégral. Signalez immédiatement à votre banque, à la FTC sur reportfraud.ftc.gov, et en France à Cybermalveillance.gouv.fr et Pharos. En Belgique, contactez le CSIRT et l'Autorité bancaire européenne pour les paiements transfrontaliers.

Pourquoi ma banque refuse-t-elle de rembourser une arnaque Zelle ?

En vertu de la Regulation E, les banques doivent rembourser les virements non autorisés, mais les arnaques Zelle sont classées comme autorisées car vous les avez initiées. La banque vous tient pour responsable même si vous avez été dupé. Le rapport PSI du Sénat de 2023 a révélé que les quatre plus grandes banques américaines ont rejeté 65 % des demandes de remboursement Zelle. Contestez toujours par écrit et escaladez auprès du CFPB sur consumerfinance.gov en cas de refus.

Quelles sont les arnaques Zelle et Venmo les plus courantes en 2026 ?

Les sept variantes les plus signalées dans la base Consumer Sentinel de la FTC sont : faux achats sur marketplaces (biens jamais expédiés), appels d'imposteurs prétendant être votre banque pour des virements de "protection antifraude", demandes de remboursement après faux trop-perçu, virements pré-rencontre sur applis de rencontre, dépôts de location frauduleux, frais de réclamation de gains et la combine du "virement de test" utilisée dans les fausses offres d'emploi.

Truvizy peut-il détecter les arnaques de paiement Zelle et Venmo ?

L'analyse IA de Truvizy sur truvizy.app scanne les liens, captures d'écran, profils et vidéos suspects que les escrocs utilisent pour préparer la fraude par app de paiement : faux SMS d'alerte bancaire, fausses annonces immobilières, profils d'arnaqueurs sentimentaux, enregistrements de faux appels de support. Soumettez tout contenu suspect avant d'envoyer de l'argent pour vérifier s'il correspond à un schéma de fraude connu.

Zelle ou Venmo est-il plus sûr ?

Aucun n'est "sûr" pour des transactions avec des inconnus. Les deux traitent les virements autorisés comme définitifs et seulement réversibles à la discrétion du destinataire. Venmo offre une Purchase Protection sur les paiements marqués "biens ou services" moyennant 1,9 % de frais, ce qui donne un recours. Zelle n'a pas d'équivalent. Pour tout achat auprès d'un inconnu, utilisez plutôt une carte bancaire avec droit de contestation.